核心逻辑

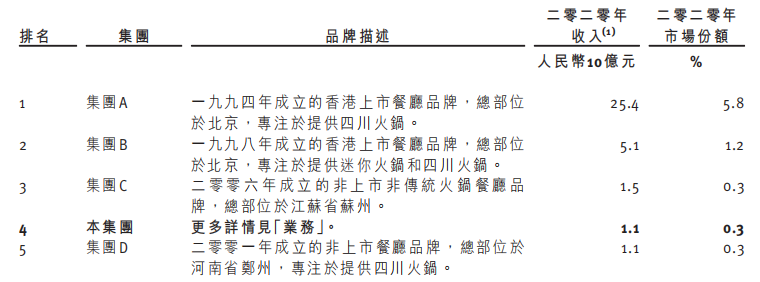

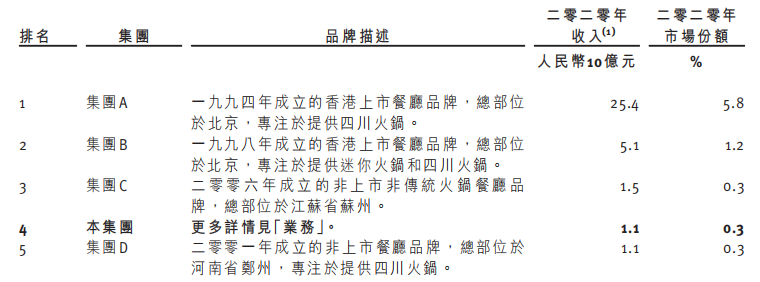

1.捞王是中国排名第一的粤式火锅连锁餐厅。根据弗若斯特沙利文报告,2020年,捞王的收入及餐厅数量均位列业内榜首,当中捞王占有1.7%的市场份额(按收入计)。捞王在华东市场受到广泛认可,极大地促进了捞王在全国范围内的餐厅持续快速扩张。截至最后实际可行日期,捞王在中国内地的30个城市开设了149家连锁自营餐厅及在台北开设了一家餐厅,这些餐厅均由公司自主运营。

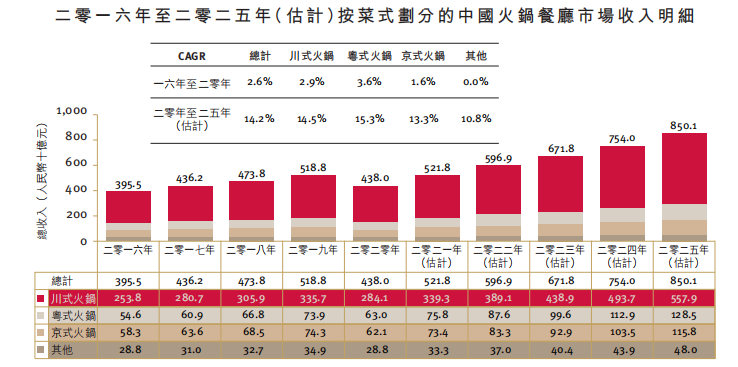

2.粤式火锅市场份额逐步加大。于2020年,在中国内地的所有菜系中,火锅占据的中餐市场份额最大,占总市场份额的14.1%。根据弗若斯特沙利文报告,预计2020年至2025年中,粤式火锅将保持15.3%的年复合增速,有望争夺更大市场份额。

来源:招股书

一、公司概况

捞王于2010年成立,并在同年在上海经营捞王粤式火锅店。捞王的发展历程的重点有:

2012年在上海建立总部,并于上海宜家购物中心开设捞王,往高端购物中心踏出了一步。2013年将门店扩展到江苏苏州市,2015年扩展到北京市。并于2017年在台湾省开设到捞王将店铺拓展到台北,于2018年捞王进军深圳市、重庆市、西安市。于2020年开始经营零售业务并销售即食产品,截止目前捞王已超过100家商店中销售即食食品。

捞王为在所有餐厅供应的若干原料的研发和生产建立了综合设施中央工厂,采用统一的采购系统集中处理所有采购订单,并采用严格的评价及问责机制,将食品安全纳入店长和厨师长的绩效考核。此外,公司制定了严格的供应商甄选标准,通过数字化系统严密监控运输及物流运营。截至最后实际可行日期,捞王超过85%的门店在当地部门的实地视察中都符合餐厅食品安全要求,取得了A级评级,远高于仅10%的行业平均水平。

捞王不断加强数字智慧建设,实行数字化系统,使总部能够及时检查、监督及管理餐厅的营运,继而帮助餐厅快速有效地调整其业务营运。截至最后实际可行日期,捞王的会员系统已获得并维持大量粘性客户,拥有超过9.3百万名会员,其中1.4百万人已提供其所属年龄组别,这当中约72.0%为35岁以下的人群,会员用户在首次下单后90天内的再次就餐率达14.4%。

根据弗若斯特沙利文报告,截至2021年7月,在拥有超20家餐厅的所有中国火锅连锁餐饮企业中,捞王在口味、服务、环境评价上均排名第一;《中国餐饮报告(2019年)》中,捞王亦以相同标准在所有火锅餐饮企业中排名第一。

中国酒店协会将捞王评为2020年「中国10大火锅餐厅品牌」,印证了捞王在运营管理方面的优良质量。热门美食频道去哪吃将捞王评入其2021年度最佳品牌百强榜,以此肯定捞王在人气及营运方面的出色表现。此外,于往绩记录期间,捞王有六间门店进入「大众点评必吃榜」。

此外,捞王一直积极探索除餐厅营运外的其他业务营运以满足顾客不断变化的消费需求及不断增长的即食产品需求。于2020年,捞王战略性地推出零售业务,通过与当地及国际商超合作,销售即食胡椒猪肚鸡,为此,捞王继续加强供应链能力,为在全国范围内进一步扩大零售业务作准备。

华东市场是中国餐饮服务业潜力巨大的市场,公司自成立以来,持续深耕华东市场,已在此区域建立了极高的品牌知名度。截至最后实际可行日期,捞王已经在上海市、浙江省及江苏省开设了124家门店,门店网络已深入至华东市场的一线、新一线及二线城市以外的众多小城市。

截至最后实际可行日期,捞王已经在华东市场外的其他城市开设捞王锅物料理门店20家,复盖了北京、深圳、重庆、成都、西安、武汉等地,为下一阶段的快速增长蓄势。上述新开门店大多数都能够在开业1至2个月之内达到盈亏平衡,许多门店也能取得优异的运营表现,证明了捞王异地有效扩张门店网络及经营门店获利的能力。如公司在深圳开设的捞王锅物料理门店,2019年、2020年、2021年平均翻台率分别高达3.74%、3.25%及2.83%。

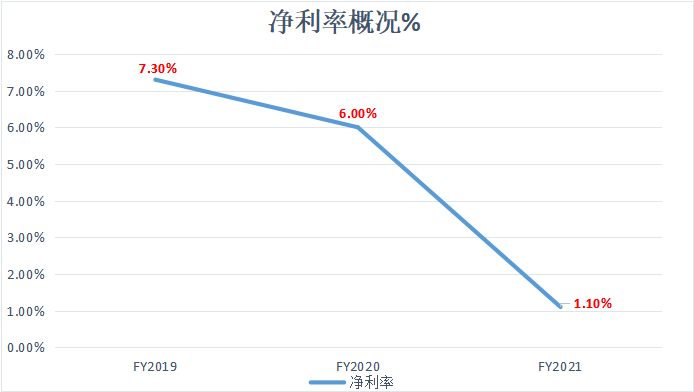

捞王的财务报表显示,近两年来营收增速似乎受到阻碍,且利润能力下滑。2019财年、2020财年和2021财年,公司营收分布录得1094.7百万元、1124.8百元万和1299.8百万元,同期利润分别为人民币79,915千元、人民币67,441千元及人民币13,960千元。

来源:根据招股书整理

净利率也是逐步下滑,从2019年的7.30%下滑至2020年的6%再下滑至2021年的1.10%。

来源:根据招股书整理

二、市场概况

在过去几年中,中国的粤式火锅餐厅行业经历了快速增长,主要是由其健康和营养属性、适用场景以及蓬勃发展的外出就餐文化驱动。根据弗若斯特沙利文报告,粤式火锅餐厅行业的收入由2016年的人民币546亿元增加至2019年的人民币739亿元,复合年增长率为10.6%。

然而,受新冠疫情影响,收入于2020年减少至人民币630亿元。预计到2025年,粤式火锅餐厅行业的收入将达到人民币1,285亿元,2020年至2025年的复合年增长率为15.3%,占中国整体火锅餐饮市场的15.1%。

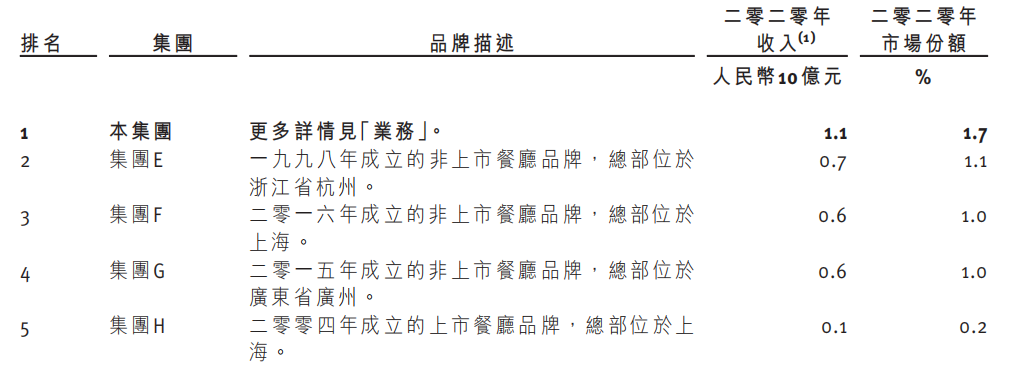

中国的中国火锅餐厅市场高度分散,2020年有超过40万家火锅店营业。中国火锅餐厅市场在食品质量及一致性、性价比关系、环境和服务、位置、稳定优质的食材供应以及是否有训练有素的员工方面激烈竞争。按2020年收入计,中国火锅餐厅市场的五大参与者仅占总市场份额的7.9%,其中捞王占0.3%。

来源:招股书

粤式火锅餐厅市场的竞争也十分激烈,因为中国各地有众多的粤式火锅餐厅和品牌。按2020年收入计,五大参与者仅占总市场份额的约5.0%,其中捞王占据最大的市场份额为1.7%。

来源:招股书

三、上市概况

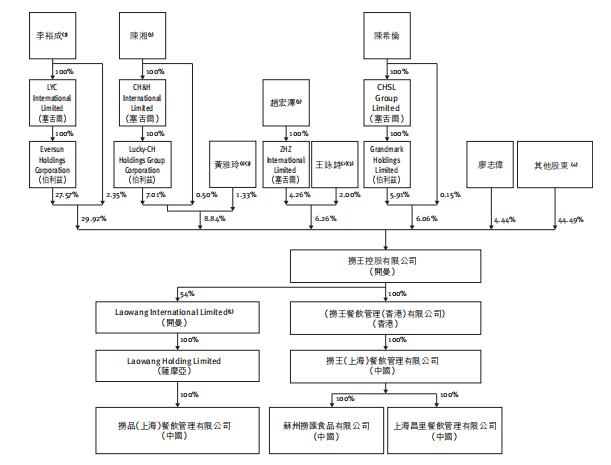

目前,联合创始人李裕成、陈湘、黄雅玲(陈湘的配偶)、赵宏泽、王咏诗(赵宏泽的配偶)分别持有捞王29.92%、7.51%、1.33%、4.26%及2.00%的股份,合计达到45.02%,且是一致行动人。

来源:招股书

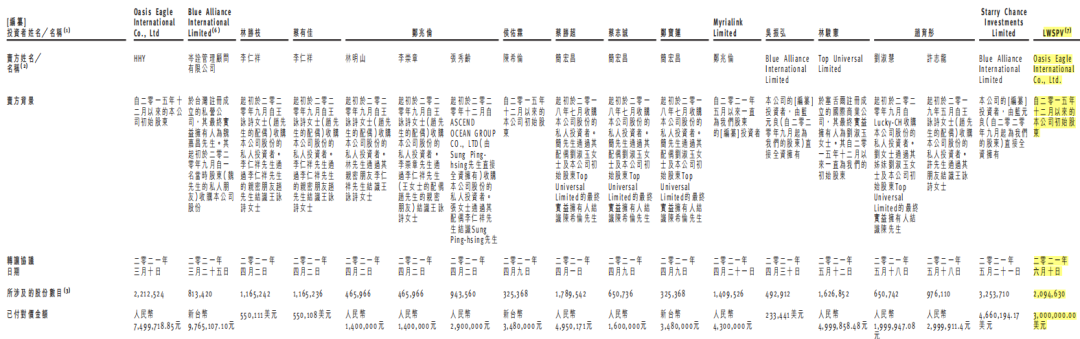

据招股书披露,上市前捞王曾向18名投资人共计融资约人民币9436万元。值得注意的是,此次捞王IPO联合保荐人之一的中金公司是18名投资者之一。

2021年6月10日,中金公司的子公司CWI(China World Investment Limited)通过捞王股东Oasis Eagle International Co., Ltd购买约209万股份,而后将股份转给LWSPV。此次交易每股成本1.43美元,合计300万美元(约合人民币1890万元)。按此次交易价,捞王估值4.66亿美元(约合人民币30亿元)。

来源:招股书

四、风险因素

1.近几年捞王的快速扩张可能会导致风险及不确定因素增加。

2.捞王现有餐厅的地点可能不具有吸引力或可能变得没有吸引力,且捞王的新餐厅可能无法以商业上合理的价格取得优越的地点,这将影响到捞王门店的发展。

3.捞王餐厅的远期利润率水平具有较大的不确定性。

五、估值

在3月14日,捞王重新递表赴港上市,捞王成功上市后,国内前四大火锅品牌将齐聚港交所,而近日火锅一哥海底捞的囧况,意味着火锅餐饮越来越难做了。另一方面,尽管捞王的营收持续在加大,但因为疫情和新店开支等因素,公司两年净利润下滑了8成,后续利润率能否回升将是影响公司股价的重大因素。

整体看,捞王在港股熊市的环境下上市将面临较大的压力,参考谭仔国际的估值,预计上市后为2倍左右的市销率。

发表评论 取消回复