(本文转载自“意见领袖”)

来源:意见领袖

文/意见领袖专栏作家 黄大智

我国自古就有“民以食为天、食以味为先”的说法。《中华小当家》所展示的中华料理博大精深,烹饪技法眼花缭乱,菜系风格迥异不同,调味品有时更是每道菜肴的点睛之笔,只需少许便能达到意想不到的效果。综合起来大致有以下作用,去腥、除膻、解腻、增鲜增香。有些调味品的制作甚至比菜肴本身还要复杂,但只需少许就能诱发食客味蕾的强烈冲击,因此是现代生活中家庭和餐饮业的必需消费品。据中国调味品协会统计,2020年国内调味品总量已超过1000万吨,味精、酱油、食醋是我国调味品行业规模的前三名。

一

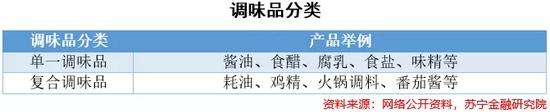

调味品的分类

根据常见的按成分分类方法,调味料可以分为单一调味品和复合调味品。单一调味品是指由单一的原材料组成的调料,如酱油、食醋、腐乳、食盐、味精等。复合调味品是指由两种或以上的调料配制而成,如耗油、鸡精、火锅调料、番茄酱等。

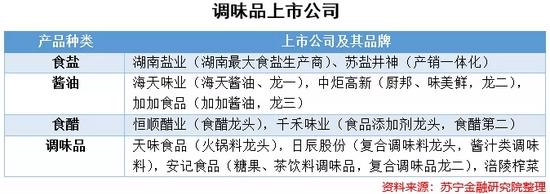

以我们常见调味料食盐、酱油、食醋为例,A股相关上市公司如下:

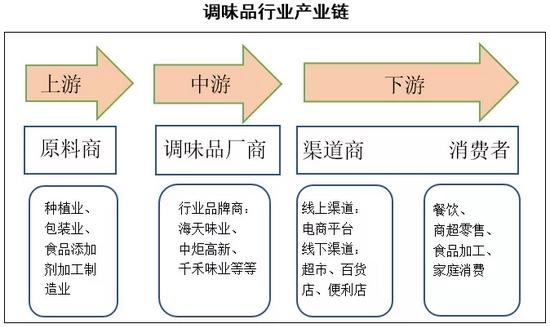

产业链方面,调味品和其他消费品产业链构成并无大致区别,都是上游由原料商构成,中游由品牌商构成,下游由渠道商和消费者组成。上游原料商包括种植业、包装业和食品添加剂制造业;中游由品牌商如海天味业、千禾味业等构成,下游通过渠道商在线上和线下将产品销售给终端消费者。

二

市场规模与竞争格局

从市场规模上看,在居民消费升级和餐饮行业发展需求的带动下,调味品的市场规模稳步增长。

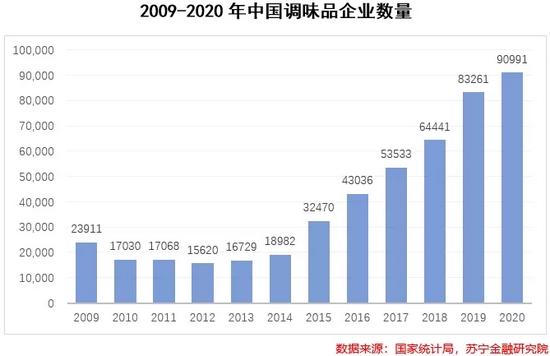

市场规模的增长带动了调味品企业数量的快速增长,从2014年开始,调味品企业数量快速增长,到2020年底,调味品类的企业已经超过九万家。

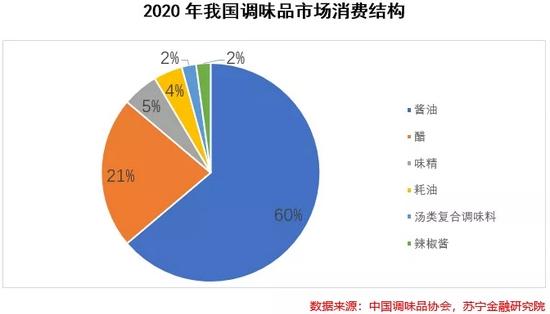

在这些企业中,又以酱油、醋两种最主要的调味品占据主导地位。其中酱油的消费量占比近60%,食醋消费量占比近20%,剩余市场则为味精、蚝油及复合调味品等。

消费的结构同样体现在资本市场中,从A股中调味品相关的上市公司来看,主要生产酱油的海天味业及中炬高新在整个调味品板块中,市值占比超过85%。

公司市值前两位均是以酱油为主打产品的企业,随后是天味食品(火锅底料)与以醋业为主的恒顺醋业。

就酱油市场而言,整体呈现一超多强,平稳发展的局面。海天味业2020年营收超过100亿元,市场份额将近20%,中炬高新在市场份额上为行业第二,但与海天味业相差较大,份额不足5%。排名第三的千禾味业近年增长迅速,与中炬高新的差距逐渐缩小。龙头企业在品牌和渠道上的竞争优势非常明显,用户口味粘性十足。

从消费习惯上看,无论是家庭消费还是餐饮类企业,口味习惯的变化较小,因此一旦养成某种品牌的习惯,较少会更换使用的调味品,所以一般消费者的购买习惯不会轻易更改。同时,受到品牌的影响力和消费意识感染,其他品牌的用户也会逐渐流向头部大品牌,因此酱油类企业强者愈强、弱者愈弱的马太效应会比较明显。

除了酱油外,食醋作为调味品的第二大类,和酱油相比行业公司规模较小,品牌影响力相对有限。食醋发展有区域性的特点,产量结构相对分散。我国各地不同的饮食习惯造就了食醋发展极具本地口味特色,并进而造成食醋割地而据的局面。按照区域看有四大名醋,其原料、生产周期和口味均有不同。

2019年我国食醋行业CR5为19%左右,竞争格局较为激烈,其中恒顺醋业收益超过10亿元,水塔、海天、紫林、保宁年收益在5-6亿间,其他醋业收益少于5亿。大部分市场被小规模、技术水平低、同质性强的小型醋企瓜分,行业整体还期待龙头的产生,但考虑到食醋口味强烈,用户接受需要习惯培养,而且各地饮食口味有所不同,想要出现品类齐全、标准通用型醋企还需要企业打通各地制造、销售等多方面的环节。

除了酱油和醋两大调味品外,料酒、调味酱、复合调味料也是调味品中不可或缺的产品,但相比而言,市场规模较小。

其中,料酒行主要用于去腥除膻常饮食使用频次相较于酱油、食醋低很多。行业的集中度也比较低,CR5仅为13.72%,大多数企业销售额都少于1000万。

而调味酱与食醋有些类似,不同地区口味差异大。单品类的规模不易做大,缺乏明显的统一产品,但行业整体集中度高于食醋和料酒,CR5为26%。目前来看,国内只有没上市的老干妈在调味酱领域能获得市场普遍认可,年销售收入超过30亿。

复合调味品则是一个相对而言更有强潜力的市场,近几年市场规模增速快,增长潜力大。究其原因,以海底捞为代表的一类火锅餐饮企业带火了这类新型调味品,火锅底料、中式复合调味料等产品迅速占领消费市场,复合调味品迎来较确定的发展机遇。

三

行业投资逻辑

目前来看,酱油和食醋两种单一的调味品,仍然占了我国居民调味品消费结构的大头,两者加起来超过调味品行业消费结构的80%。由于各种复合调味料的原料大多都会添加食醋、酱油等基础调味品,所以酱油行业还将持续受益于国内餐饮业的发展,以及复合调味品消费升级带来的“蓝海”。

从需求端来看,我国调味品市场终端需求主要分布于食品加工制造业、餐饮业和家庭消费三个方面。近年来由于外卖服务的兴起,越来越多的年轻人会选择在饭点时间点外卖,家庭需求预计会逐渐减少。

由于餐饮业和食品加工业对调味品的人均使用量远大于家庭消费(在外用餐的人均调味品摄入量约是家庭烹饪的1.6倍),同时餐饮业追求口味稳定,菜肴制作的标准化,因此一旦确定使用某种调味品,用户粘性更强,先进入者有先发优势,且对其他品牌的消费者也有虹吸效应。餐饮和食品加工业是调味品企业更重要的客户群体。

整体而言,家庭消费中调味品的需求比较稳定,变化的量主要取决于餐饮行业的景气度,一旦餐饮行业受到冲击,调味品的消费量就会出现大幅度变化。

从供给端来看,调味品企业数量在不断增加,主要龙头企业都有较大的扩产计划,同时,还有如金龙鱼这样的巨头跨界参与市场的竞争,因此行业的供给是比较充分的,竞争格局呈现比较激烈的状态和趋势。

在调味品消费量之外,价格同样是另一个重要因素。提价逻辑的顺畅与否决定了龙头企业的盈利水平。从过去看,过去几年调味品都保持了比CPI增速更高的价格提升幅度。因此对于企业而言,能否率先提价并保持市场份额,是其重要的竞争力表现之一。

四

调味品的增长空间

总量上看,随着餐饮行业的稳步发展,会带动调味品市场的增长。如果剔除2020疫情因素,2012-2019年,我国餐饮行业收入规模稳步增加,收入从2.34万亿增加至4.67万亿,年均复合增速为10.38%。而截止2019年,我国人均可支配收入和人均餐饮消费为3万元和3300元,与发达国家相比仍有较大差距。因此随着国内大循环和新经济发动机的启动,居民消费水平提高,外出就餐次数增加,我国餐饮市场未来仍有很大的发展空间。未来餐饮渠道的调味品消费占比会逐渐提升。

从行业发展看,外卖市场的发展会促进小袋包装调味品的增长。由于外卖市场本身的特点,其调味品的消费量要显著高于家庭人均的消费量。未来随着我国城镇化率的提高和90后新消费群体的崛起,具有方便快捷特点的外卖市场将会继续扩容,并进而带来对调味品消费的提升。

从产品角度看,具有健康型、功能型的产品成为未来发展趋势。人们对食品健康的要求越来越高,针对消费者关心的低盐、低糖改进的调味品会更吸引消费者,企业在健康工艺上的突破更能拓宽企业的护城河。

发表评论 取消回复