(本文转载自“爱集微”)

一、后“摩尔定律”时代

1965年,英特尔(Intel)创始人之一戈登·摩尔(Gordon Moore)推测:当价格不变时,集成电路上可容纳的元器件的数目约每隔18-24个月便会增加一倍,性能也将提升一倍。即每一美元所能买到的电脑性能,将每隔18-24个月翻一倍以上。这个被称之为“摩尔定律”的法则在过去大半个世纪成功地促进了集成电路产业的高速发展,也加速了人类文明的进步。

21世纪,万物互联带来了流量大爆发的时代,预期全球流量将持续激增CAGR达30以上,未来五年全球互联网流量将增加至少3倍。数据速率、数据带宽和数据容量将从“Gbps”时代升级到“Tbps”时代,传统的集成电路被要求有更大带宽、更高速率的数据传输能力、数据处理能力和数据存储能力。

然而,随着单位面积内集成电路晶体管数量越来越接近物理极限,单纯依靠提高工艺制程来提升集成电路性能变得困难。集成电路的制程已经进入5纳米甚至是2纳米的节点,再往下做将面临的综合瓶颈。复杂制造工艺的引入和系统设计难度的增加等将使集成电路制造成本显著提升,同时会出现互联信号延迟、带宽受限、功耗上升和性能下降等问题,这被业界称之为“后摩尔定律”。

因此,进入后摩尔定律时代,集成电路的路在何方?业界专家正在多方面寻找延续摩尔定律的方法,其中硅基光电子技术被发现可能是延续摩尔定律的发展方向之一。

二、硅基光电子的那点事

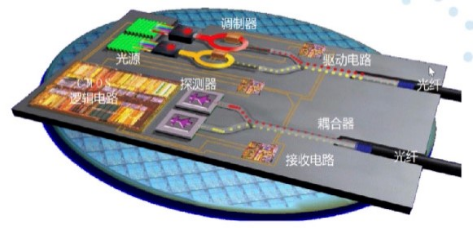

硅基光电子的核心理念是“光电融合”,即利用硅或与硅工艺兼容的其他材料作为光学介质,跟现有的CMOS工艺兼容,开发以光电子、电子为载体的功能器件,并将它们在同一衬底上大规模集成,形成一个完整的具有综合功能的新型集成电路单元,实现对光子进行发射、传输、探测和处理,可在光通、光互连、光计算和光传感等领域应用。

其包括光源、波导、调制器、探测器、有源芯片和无源器件等部分,除此之外,还应包括FAB厂、设计平台和测试封装。这里应关注:

光源。目前主要采用相对成熟的外置光源方案。由于硅材料不直接发光,需要有其他发光材料提供光源,通过不同的引入方案实现集成。

其他的光源解决方案,如bonding技术也有厂家开始应用(INTEL),但不很成熟。最值得期待的硅基直接外延技术在探索中,离实际商用还有很长的路要走。

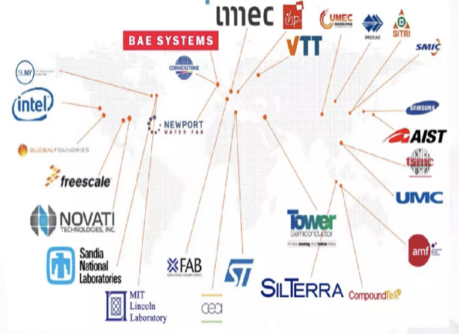

FAB。选择一个好的FAB厂对做好硅光产品非常关键。由于硅光仍在发展探索阶段,Foundry拥有各自的PDK和经验,需要在原理图设计时就要考虑。全球硅光FAB厂大概的分布如下图,大多数都是研发性质的FAB,真正能提供商用化的硅光FAB不多,国外GlobalFoundries可以作为代表之一。GlobalFoundries通过对IBM微电子业务的收购,同Ayar Labs和MACOM等企业伙伴进行合作,其硅光子产品制造已占据GlobalFoundries全部晶圆代工业务中的10%。目前国内有三条实验线,但真实技术水平和能力与国际先进机构相差甚远,不能满足国内企业所需的批量商用生产要求。国内硅光子芯片流片都依靠国外代工,耗时久且成本高,不利于国内企业的技术快速迭代和应用拓展。

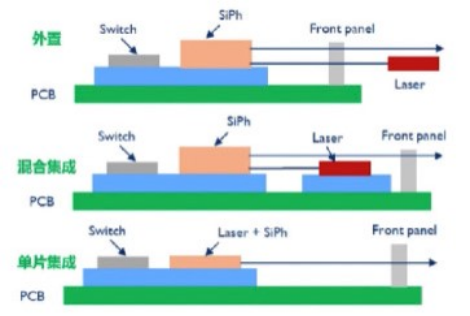

CPO。传统可插拔光模块当单信道速率达到112G以上时,无法实现高效能超大数据交换,同时交换机端口面板密度的限制无法支持51.2T以上数据交换,还有成本和体积的问题需要解决。故光电共封装CPO,就成了硅光产业链上一个绕不开的环节,硅光将在CPO时代有压倒性优势。CPO指的是交换ASIC芯片和硅光引擎(光学器件)在同一高速主板上协同封装,从而降低信号衰减、降低系统功耗、降低成本和实现高度集成。

CPO的应用更可能从HPC和AI集群中使用的CPU、GPU和TPU切入,LC预测的CPO出货量将从800G和1.6T端口开始。

CPO的行业标准还在制定中,CPO标准形成估计还需要数年时间,国内据说不久会推出1.0版本的标准。国际上芯片龙头INTEL 和交换机产品龙头Cisco等一直都是CPO的积极推进者,博通、亨通洛克利等都在2021年推出了3.2T的硅光技术样机。总之,CPO的发展才刚刚开始,真正的产品还需要数年时间,但CPO的一旦成熟应用可能会使光模块产业链生态发生重大变化。

除了光源、FAB和CPO外,硅光调制器、硅光探测器和硅光电芯片都已实现不同程度的规模化商用,这些芯片融合于硅光引擎将是水到渠成的事情。

我们知道,传统光模块的封装结构中有各种独立的芯片,包括各种光芯片和微电子芯片,在封装成本、封装体积、模块性能和可靠性都随着网络速率和网络带宽的提升而遭遇瓶颈。

硅光技术是结合了集成电路技术的超大规模、超高精度制造的特性和光子技术超高速率、超低功耗的优势,在规模化生产、成本控制、产品性能、封装便利性和产品可靠性等方面均会有突出的优势,能够很好的满足高速互联对更低成本、更高集成、更低功耗、更高密度等要求,这就决定了硅光被寄予担当后摩尔定律时代的重任,在很多应用领域能大显身手。

三、硅基光电子的市场机遇

硅基光电子优势明显,除了在光通信领域的作用外,在其他商业领域如:光传感、光计算、医疗健康和激光雷达等领域的价值也逐渐显现,一个接一个应用得以落地。所以,硅光产业将在21世纪迎来爆发式增长。

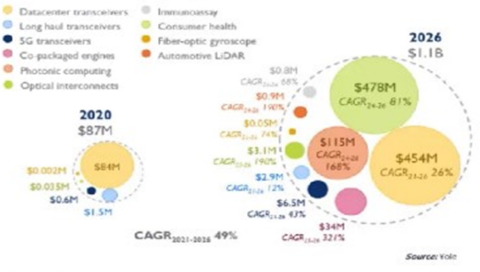

市场研究公司Yole Développement估计,硅光芯片市场在未来几年可能会出现爆炸性增长,从2020年的8700万美元增长至2026年的11亿美元,并预测,从2021年开始的五年内,复合年增长率为49%。Yole的预测硅光平台将会出现多种新应用,且认为增长最快的将是医疗健康和光计算领域的应用。

有其他第三方研究报告,对硅光市场预测更加乐观。据咨询机构Lightcounting预测,到2026年硅光在光模块市场份额将超过50%,2021~2026年硅光模块市场累计将达288亿美元。

1)硅光在电信和数据中心的应用

目前硅光集成主要的应用领域在数据中心内部互联的应用、骨干网的相干应用,以及数据中心间的互联。出货的硅光模块产品主要分为两大类:短距离数据中心光模块和中长距离的电信相干模块。

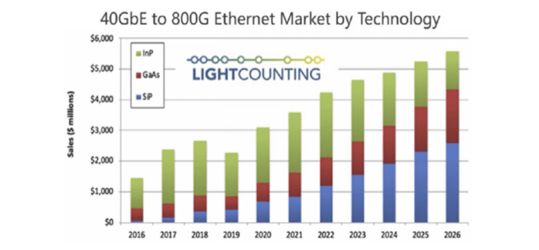

数据中心光模块从几年前100G到现在的400G、800G、未来要到1.6T。硅光100G模块和传统100G模块在数据中心的竞争中没有取得较大优势,400G的传输速率可能是硅光模块与传统光模块的转折点,400G及以上的光模块采用硅光方案将具有更大的竞争优势。有些公司已经开始批量400G DR4和研发800G硅光的芯片,个别公司甚至在投入研发超过1.6的硅光模片设计。下图是数据中心光模块的演进预测:

业务流量增长促进5G前传光模块在向50/100G演进,而城域接入与汇聚层逐渐下沉,向相干高速和高集成度演进,因为相干硅光方案的优势主要体现在相干调制以及合分波器件的高度集成化,加上完善的温控设计,可以大幅解决相干产品的缺陷,有更好的单纤容量和传输距离,100G 相干硅光模块已经获得了一定的应用,但成本还是很高,相对用量不大,市场还可以接受。硅光成为相干检测大规模商用的重要技术基础,厂家正在角逐200GZR、400GZR相干技术规模商用,同时,800G相干方案也已纳入预研阶段。

2)硅光在计算方面的应用

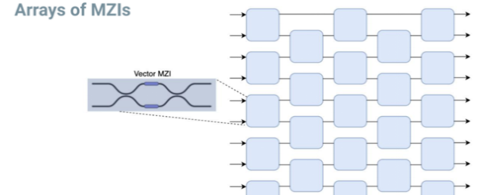

AI高速发展将依靠算法、数据和算力。在摩尔定律逐渐失效的情况下,如何继续保持计算性能提升,这将成为了一项挑战,将硅光技术引入AI计算也许是一种不错的选项。有望成功的方案是以马赫-曾德尔(Mach-Zehnder)干涉仪为基础,以光学方式进行矩阵乘法。

国际上有Lightmatter和Lightelligence,开发以光云计算为基础的光学神经网络加速器并推出样机,有望开始销售使用这种芯片的光学加速板。另一家Luminous的公司将脉冲和光学这两种节能方法结合起来的技术其前景也值得期待。

国内从事光计算的初创企业也不少,曦智科技是其中之一。曦智科技在一级市场获得多家知名投资机构的投资,并于2021年推出的新一代光子计算处理器PACE。另一家光子算数,推出了光电混合 AI 加速计算卡。

当然,光计算虽然前景值得期待,但还有许多技术挑战需要解决,如:需要提高模拟光学计算的精度和动态范围。因为光处理器受到各种噪声源的影响而精度有限,但实际应用中却需要更高的精度。

3)硅光在激光雷达中的应用

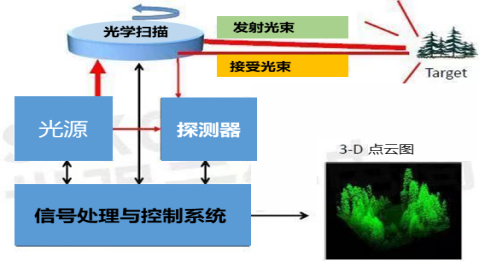

激光雷达大致原理是光源发出一定波长的光,探测物体反射回来的光信号形成点云图,通过测量时间差或相位差来确定物体距离等信息,最大优势在于能够利用多谱勒成像技术,创建出目标清晰的3D图像。其包括光学测距、光学扫描和信号处理控制。

激光雷达能否成功大规模商用,核心点要依赖光学扫描和光学测距两部分的成本、体积和性能。FMCW测距和OPA扫描是理想的方案, 基于硅光芯片的FMCW和OPA的激光雷达,可极大地提高激光雷达系统集成度,减小系统体积和重量,提高系统稳定性和可靠性,降低成本及装配难度。

激光雷达市场是一块千亿级的诱人的大蛋糕,目前处在市场爆发前期的孕育阶段,还没有确定的市场格局,群雄角逐好戏正上演。Mobileye已经展示与Intel合作开发出硅光芯片的激光雷达,国内摩尔芯光和LuminWave也都声称开发出基于硅光芯片的激光雷达。

4)硅光在消费和生物健康领域的应用

硅光在消费电子和生物医疗等领域的应用也被寄予厚望。光可快速、超灵敏地检测多种关键生物标志物,以及基于硅光芯片低成本可批量制造,故可作为DNA、葡萄糖、分子和细胞分析传感器等应用。苹果公司与美国Rockley Photonics公司合作开发“穿戴式诊断”的硅光子模块,可能会开发具有保健功能的电子类产品如智能手表等。Bialoom也在进行硅光子生物传感器技术研究,想制造出高性能、具有经济效益的生物芯片检测感染存在。

硅光在消费电子和生物健康领域的应用虽然还在探索阶段,但其市场想象的空间可能比电信和数据中心加起来的空间都大得多。

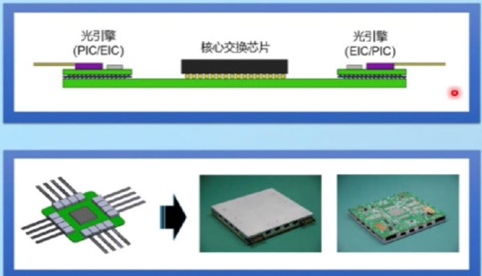

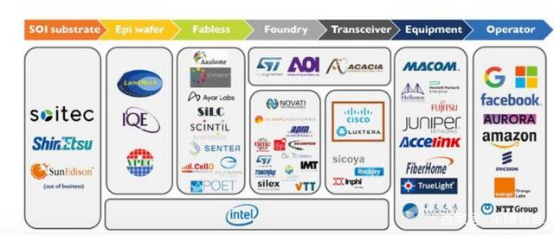

因此,硅光具有丰富的应用和广阔的市场前景,国内外巨头纷纷布局。国外的企业Intel、思科、Acacia、Luxtera及SiFotonics等均已推出多款基于硅光技术的器件产品,在行业内占据头部地位。其他如Finisar、Oclaro、博通、Leti、Infinera、Rockley Photonics、Skorpios、Ciena、Molex 和 IMEC、ST、台积电、格芯、Fabrinet等也都是这个领域不可或缺的参与者。国内企业进入该领域晚一点,在技术研究及产品开发与国外巨头相比仍有不小的差距,目前仍处于追随者的地位。光迅、阿里、海信、旭创和新易盛等都有不同的硅光产品推出。硅光的产业链如图:

四、硅基光电子的挑战

作为应对“后摩尔定律”可选择的方案之一,硅光虽“火”,但还没有“上火”,因为硅光仍面临着不少挑战。1)首先硅的缺点不少:不发光,无法直接传输光信号和无法直接探测光信号;2)耦合插损大;3)硅光芯片设计和模块设计非标准化案;4)产业链不成熟。

硅光上下游需补齐短板,构建完整成熟的硅基光电子集成产业链,我们才有可能看到 “后摩尔时代“ 的硅光之光。

总之,21世纪将是微电子、光电子和硅基光电子共存共荣的时代,对投资者来说是很好的投资机会。

责编: 爱集微

发表评论 取消回复