中国房地产行业,正在“变轻”。

近年来房地产行业风口正在改变,“轻资产运营”成为了行业热词,以”商业运营+物业管理”的商业模式,正在迅速升温。有机构预测,到2030年,我国购物中心销售额将达到9.6万亿元,租金规模将达到1.3万亿元;到2026年,中国购物中心运营服务市场总收入预计将达到3249亿元,复合年增长率为9.4%。

随着时间推移,未来市场上,专业品牌商管公司的发展空间大概率会愈发可观,在未来房地产市场中,“做服务”相比于“做资产”将是更有主动权、话语权的生意场景。

从商业模式、当前的市场格局来看,商管公司的护城河和未来的决胜点主要来自于3个方面:线下商业资源、优秀的商业运营能力以及强大的规模效应。

中国房地产“变轻”

波澜壮阔的中国房地产,已经走到了下一个时代的关键路口。

过去20年,无疑是是中国房地产行业“镀金”的20年,毫无疑问“重资产”、“高杠杆”、“高周转”是主旋律,伴随实体资产价格的上涨,行业玩家赚得盆满钵满。

然而,这一切突然玩不转了,如今都成了房地产行业的风险点。

近年来,房地产行业风口也正在改变,“轻资产运营”成为了行业热词,”商业运营+物业管理”的商业模式,正在迅速升温,并出现了一波赴港上市潮。其中,华润万象生活等一批商管公司已经登陆资本市场,万达商管、龙湖智创生活在内的多家房企也正在积极运作。

越来越多的房企逐渐形成共识,当前时点,房地产行业正面临着从单一的“空间开发”,向兼顾“空间服务运营”转型的挑战与机遇,购物中心运营管理行业作为空间运营的重要赛道,正迎来发展机遇期。

顾名思义,基于购物中心空间的“商业运营+物业管理”的模式,主要是指,围绕线下大型商业综合体的“衣食住行”等服务场景,进行综合的商业管理运营,最大限度地实现购物广场的价值,增加线下客流量、用户体验,形成网络效应。

其中,物业管理的重心,在维护商业楼宇功能正常运作,担负着为购物者营造良好环境的责任;而商业运营的服务链条则涵盖商场开业前的咨询和招商,以及开业后持续的运营管理、会员营销服务等。服务模式包括委托管理、品牌管理输出、包租等等。

目前,开发商自建商管团队是行业的主流,也是未来的发展趋势,国内一线商业地产开发商的团队都比较成熟,很多都已经开始对外输出管理。比如央企阵营中的华润、中粮等,民企中的万达、龙湖等。

以华润万象生活为例,以“购物中心+新零售业务”为核心,为消费者带来全新的生活方式及体验。目前,已形成了“万象城”、“万象天地”、“万象汇”三大商业产品线的布局,重点布局一线城市。

龙湖集团起步也非常早。自2002年龙湖集团成立商业运营部以来,近20年的商业运营经验,沉淀出涵盖定位和设计咨询、招商、运营管理、租户管理、品牌输出和消费者服务等商业运营全流程的支持。截至2021年末,龙湖商业累计开业商场达61座,开业面积达594万平方米,(含车位总建筑面积为749万平方米),整体出租率97.2%,规模已经位居全国头部阵营。

从商业模式来看,商管业务具有刚需、轻资产、重复消费、高壁垒等特点,财务上表现出稳定的现金流与利润,品牌规模化、生命周期长等优势。

一条新万亿赛道

站在当前时点来看,中国商业地产的发展空间仍然十分广阔,目前我国的购物中心总建筑面积接近5.8亿平方米,未来的市场规模巨大。

2021年上半年,我国购物中心新开业148个,总规模达4.5亿平米,受去年疫情推迟开业影响,规模增速阶段性回升的同时需求也持续向好。据中信证券的数据显示,当前规模以上购物中心总租金收入5000亿元,零售额3.8万亿元,分别占2020/2019年我国社会消费品零售总额的9.7%/9.3%。

展望未来,中信证券预测,2030年我国购物中心销售额将达到9.6万亿元,租金规模将达到1.3万亿元,2020- 2030年CAGR约8.5%。

由此可见,针对购物中心的商管业务空间仍十分巨大,且目前大部分购物中心都属于传统运营模式,运营管理能力有限,无法提供全业态的服务且无法吸引优质租户,急需进化为集购物、休闲、娱乐、餐饮、社交于一体的综合商业广场。

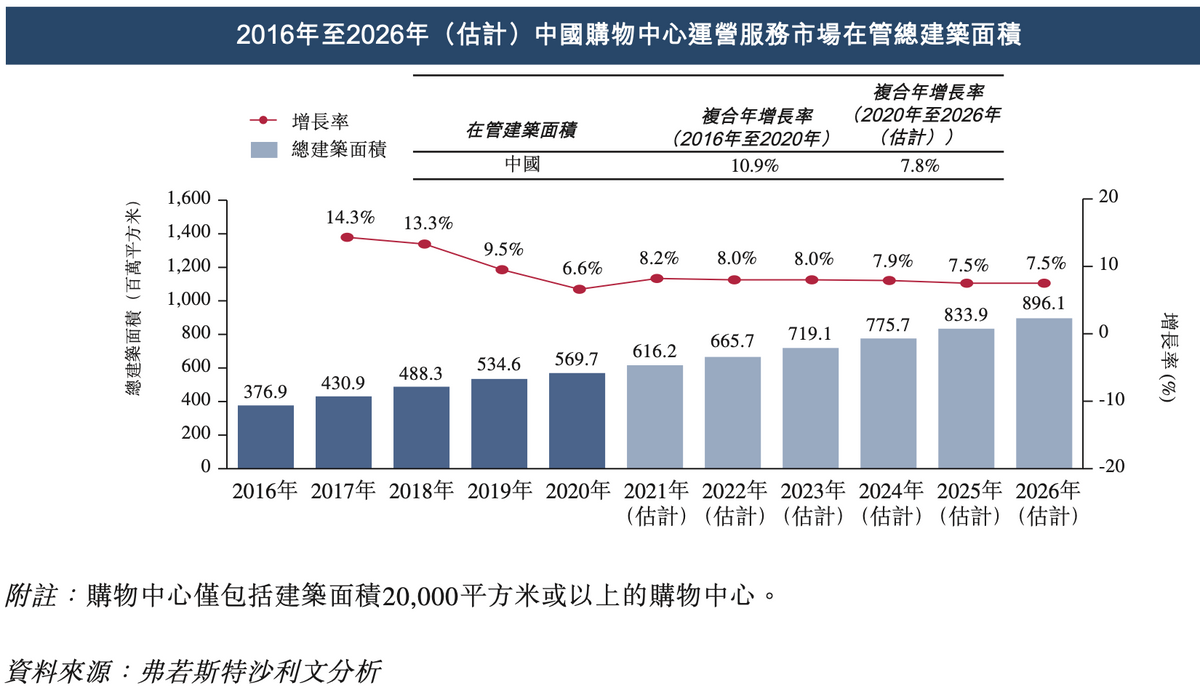

据弗若斯特沙利文的分析报告显示,2016年至2020年,中国购物中心运营服务市场在管总建筑面积由2016年的376.9百万平方米增至2020年的569.7百万平方米,复合年增长率为10.9%。该机构预计,到2026年,中国购物中心运营服务市场在管总建筑面积预计将达到896.1百万平方米,2020年至2026年的复合年增长率为7.8%。

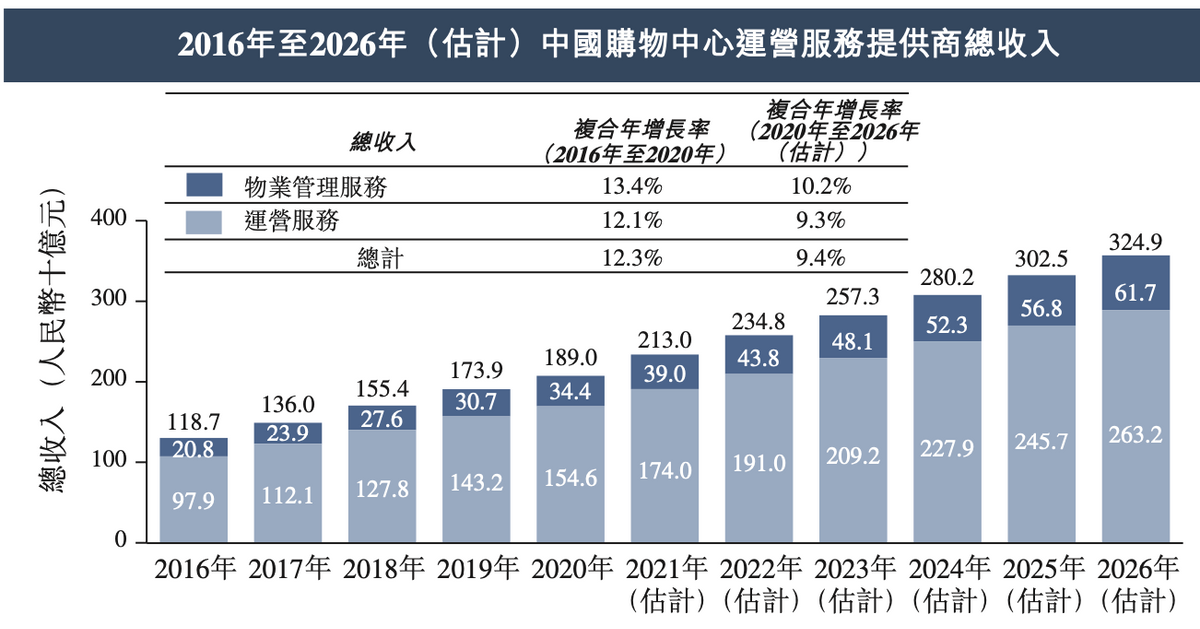

另外,弗若斯特沙利文指出,2016年至2020年,中国购物中心运营服务提供商总收入由1187亿元增至1890亿元,复合年增长率为12.3%。到2026年,中国购物中心运营服务市场总收入预计将达到3249亿元,复合年增长率为9.4%。

如此看来,针对购物中心这块市场而言,优秀的商管公司仍具备广阔舞台。

按照当前模式,具有品牌的商管公司,话语权较强,商管合同一般周期较长,在签署后服务的稳定性较高,合同会成为10-20年内贡献管理费收入的保障。

以龙湖集团为例,2021年龙湖的商业运营实现租金收入81.5亿元,同比增长40%,商业运营模式呈现出高增长。

谁将是未来的赢家?

随着时间推移,未来市场上,专业品牌商管公司的发展空间大概率会愈发可观,在未来房地产市场中,“做服务”相比于“做资产”将是更有主动权、话语权的生意场景。

从商业模式、当前的市场格局来看,商管公司的护城河和未来的决胜点主要来自于三个方面:

1)大量线下的商业综合体资源,这是极少数商业地产头部公司享有的宝贵资源,成为了相关商管公司的核心壁垒之一;

2)运营能力,运营能力是商管品牌之本,没有运营能力就无从谈起规模的扩张,甚至连存量物业也将面临竞争的考验;

3)规模布局,商管行业存在规模效应,一方面能够反过来强化运营能力,另一方面又能在低线城市实现先发卡位,对布局低线城市市场的品牌尤为重要。

以当前的头部玩家为例,华润万象生活、龙湖智创生活都依托于背后华润集团、龙湖集团的庞大且雄厚的自持商业资产,建立了天然的资源壁垒;另外,龙湖20余年的商业运营经验积累,沉淀了非常强且可复制的运营招商能力,在原创IP活动打造方面有丰富的实战经验;再谈到规模,截至2021年末,龙湖商业运营已进入全国31座城市,累计开业商场达61座,累计获取120余座。

一直以来,商管业务都被看作是资本市场的宠儿,商管龙头华润万象生活,估值虽有起伏,如今仍维持50倍左右的市盈率。

其实,当前的估值或许仍未充分体现商管业务的未来价值。2021年以来,行业正在迅速恢复,各龙头企业经营数据已基本恢复到疫情前水平,客流量及出租率同样有所改善;更重要的是,结合在住宅以及其他城市空间的物管布局,头部商管企业正在打通商业空间和社区空间的可能性,开启综合空间服务方面的巨大成长空间。

上市的华润万象生活如是,递表的龙湖智创生活亦是如此。

发表评论 取消回复