文 | 山核桃

2018年12月18日,在北京人民大会堂内,一场为庆祝改革开放40周年的盛会正在举行。在具体表彰环节,TCL李东生、海尔张瑞敏、美的何享健与长虹倪润峰,这四位来自家电行业的企业家姓名出现在一份长长的“百位改革先锋称号人员”名单上。

掌声之外,某种程度上,这份殊荣不仅仅是对企业家个人精神的褒奖,同样也是一次对中国家电行业改革创新的认可。尽管,对漫长的中国家电产业发展史来说,转型的艰难时光往往多于荣耀。从家电大国到家电强国,中国家电产业随改革开放浪潮快速发展,从零开始,逐步走向成熟。

如今,这一有着成熟产业链与商业模式的行业正站在新的十字路口。据奥维云网数据显示,尽管2021年中国家电市场零售额出现回暖,零售额达7603亿元,但相较2019年仍下降7.4%。在终端需求波动影响下内销复苏缓慢,叠加原材料价格与海运成本上升等不利因素,对家电市场而言,“低位运行”趋势笼罩着整个2021。

尽管市场暂时遇冷,但家电赛道本身的“朝阳”属性依旧。NTCysd数据显示,2021年全球家电市场规模大约为13519亿元,预计2028年将达到18340亿元,市场规模仍在扩大。

在此背景下,TCL电子逆势增长,坚持全球化布局,交出了一份表现不俗的成绩单。财报显示,其2021年全年营收达748.5亿港元,同比增长46.9%;毛利达125.3亿港元,同比增长29.7%。

抛开财报,作为一家上市多年的行业老兵,在经历了多次重组与业务重构后,财经无忌认为,TCL电子正在进入自己的收获期,其在顶层战略、业务结构与发展方向上呈现出“更灵活、更聚焦、更稳健”的特点。

本文将借助以下三个问题,全面解读TCL电子此次的年报,以及其未来的走向。

1、不确定的市场环境下,TCL电子如何寻找确定性?

2、业务重构背后,TCL电子的增长逻辑是什么?

3、TCL电子是否需要一个新的估值逻辑?

行业基本面筑底,TCL电子如何稳步前行?

晦涩的财报数字之外,宏观来看,起伏的市场环境对家电企业的影响仍在持续。

首先是行业环境,上下游夹击致基本面筑底,市场低迷迫使家电企业都在“勒紧腰带”。一方面,上游原材料价格大幅上涨抬高成本。

在此背景下,尽管2021年全国家电行业国内累计销售额较上一年同比增长3.4%,但利润端持续承压。

另一面的消费环境上,下游终端整体消费景气度正在下降,由于社零总额整体增速逐月放缓,疫情冲击下,各消费行业消费场景均受到一定影响。

以彩电为例。2021年彩电行业呈现“量跌额涨”态势。据奥维云网数据,虽然彩电市场零售量规模同比下降13.8%,但零售额规模达到1289亿元,同比增长6.6%,从目前已披露业绩预告的企业来看,大部分头部企业面临盈利压力。

尽管市场整体低迷,但业内分析师普遍认为行业已基本筑底,并且存量市场同样已经迎来机遇。事实上,家电行业整体正处于结构性升级期,龙头企业往往通过产品结构调整与高端化战略带动行业提价趋势,在周期性波动中拥有更高定价权。

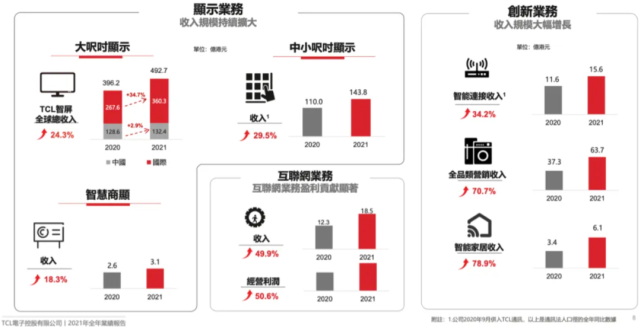

换言之,存量市场的份额将更集中于龙头企业。以TCL电子为例,在全球TV出货量下降的趋势下,TCL电子全球智屏出货量增长率优于行业表现,其智屏全球销量市场份额从2015年的5.6%每年逐步增加,2021年提升至11.5%,稳居全球前三。

因此,在外部环境的诸多不确定下,再看TCL电子这份“稳步高质量增长”的答卷显得尤为可贵。

一方面,这得益于TCL电子在市场波动期的战略调节。在产品端,TCL以“突破中高端”的战略,积极调整产品结构,持续发力Mini LED领域,顺应高端化与智能化趋势,实现产品破圈。

财报显示,2021年,TCL电子智屏全球销售额同比增长24.3%至492.7亿港元,而全球TV行业销售额增长率则为14.8%。在销售额增长上,TCL电子同样地优于行业表现。

增长的销售额下是TCL电子多年深耕的创新显示技术带来了新增长点。

从当前显屏的技术路线看,在中高端领域,量子点、Mini LED、Micro LED等构成了当下智能电视行业的主流显示技术,这些新技术也被视为下一代显示技术的有力竞争者。

作为“最早布局、最先量产”Mini LED的企业,TCL电子在2018年就率先布局Mini LED智屏,2019年便实现了全球首款Mini LED智屏X10的量产。2021年,TCL电子中高端智屏销售量显著增长,量子点智屏及Mini LED 智屏的销售量分别同比增长53.8%与50.5%,在中国市场全渠道零售量排名均位列第一(数据来源:中怡康)。

显然,经过多年的厚积薄发,TCL电子已在Mini LED赛道确立了领先优势,通过“应用一代、储存一代、探索一代”的技术矩阵,TCL电子在中高端领域的价值正在释放。

另一面则是互联网业务的成长性,尚属蓝海的OTT市场已成为TCL电子的新增长曲线。

2021年,TCL电子全球互联网业务收入达18.5亿港元,同比提升49.9%。分板块看,国内互联网业务(主要为雷鸟网络科技集团相关业务)收入达14.9亿港元,同比大幅增长63.7%;海外互联网业务的收入达3.6亿港元,同比增长11.2%。

海内外互联网业务的增长趋势表明,基于自身的硬件市占率优势,TCL电子已开始享受OTT行业爆发的红利。据Broadband TV News报道,2021年,全球OTT电视及视频营收达647.8亿美元,呈现大幅增长趋势。在广阔的市场蓝海下,据中信证券预测,TCL电子有望成为软硬件一体化全球龙头,在互联网业务的高增长下,进一步带动企业整体利润释放。

可以这么说,在行业基本面筑底下,借助对市场敏锐的洞察与产品结构的调整,TCL电子在动荡年代里保持了足够的战略定力。

业务重构背后,TCL电子增厚“动态护城河”

高瓴资本创始人张磊曾在其《价值》一书中提及“动态护城河”的重要性,与传统护城河理论强调企业有限的生命周期不同,张磊认为,未来的商业逻辑中,企业必须从求赢变成不断追求新的生长空间,从静态博弈到动态共生。

如果用“动态护城河”理论来理解TCL电子的发展逻辑,在稳健的增长以外,其战略布局始终围绕着新的发展方向与新的演进趋势。

突破中高端、发展海外市场以及开展创新业务——这是TCL电子新管理团队对TCL电子未来发展方向的预判,也是这家企业不断超越自己的鲜明注脚。

财报上业务板块的调整重构说明了一切。2021年,TCL电子将其业务重新分类为显示业务、创新业务和互联网业务,这一“更聚焦”的业务划分方式向外界传递了TCL电子新管理层对行业未来的判断。

支撑起这一判断的,一是TCL电子海外业务的快速增长,二是多年积累沉淀的研发生态。

在国内市场进入存量博弈时代,TCL电子较早寻求海外增量市场,海外市场的出色表现进一步修复与提升了TCL电子的盈利能力。

财报显示,2021年,TCL智屏在北美市场销售额同比增长24.8%,销售量市场份额在美国市场位居第二。新兴市场同样表现不俗,其中,澳大利亚、巴基斯坦TCL智屏销售量市场份额排名位居第一位;欧洲市场延续高增长态势,销售额同比增长52.2%。

财经无忌认为,TCL海外业务的优势主要体现在供应链、渠道与互联网生态三大方面:

首先是,供应链优势。一方面,由于日韩厂商退出 LCD 市场,目前LCD行业已迈入“大陆全面主导时代”。在全球电视产业链转移的大势下,TCL电子背靠上游TCL华星的产能与技术优势,在成本与利润端更具话语权。未来,在大屏电视需求扩容的确定性趋势下,TCL电子将充分发挥规模和资源优势。

另一方面,借助全球产能布局,TCL电子有效规避了贸易争端风险,进一步提升了运营效率。早在2004年,TCL电子便开始进行海外生产布局,在全球多地均有工厂布局,本土化产能布局优势显著,公司最新披露的全球年化产能超3000万台。

其次是,渠道优势。以北美市场为例,自2011年进入美国市场,TCL电子花费6年时间打通美国六大渠道“最后一公里”。渠道是品牌的护城河之一,随着TCL电子海外新兴市场和欧洲市场的持续拓展,其丰富的渠道经验有望得到复制。

说到渠道,不得不提TCL通讯。自2020年TCL电子收购TCL通讯后,双方在渠道网络上的互补作用也逐渐显现。除了电视与手机等产品间的联动外,TCL通讯打通T-mobile、Vodafone、Orange等一线运营商渠道,这些稳定的运营商客户关系有助于TCL电子创造更大的增长空间。

最后是,互联网生态优势。一方面,借助既有的硬件优势,TCL电子通过深化与Roku、Google 和Netflix 等互联网巨头的合作,实现了内容对硬件的反向引流。另一方面,在全球OTT市场的高景气度下,“软硬一体化”的优势让TCL电子海外互联网业务收益具有确定性。

财报显示,截至2021年12月底,TCL电子内容聚合应用TCL Channel已覆盖北美、欧洲、中南美洲、亚太地区等58个国家,累计用户数达705万。

而无论是海外增量市场的开拓,抑或是国内存量市场的升级,TCL电子实现“稳健高质量发展”背后的深层原因,是逆周期下的研发投入。

近年来,TCL电子研发费用支出强劲。截至2021年12月底,TCL电子研发费用同比增长52.2%至24.8亿港元,研发费用率达3.3%。

海外业务的高增长与研发生态的升维构筑了TCL电子的“动态护城河”,某种程度上来说,这为TCL电子的长期发展注入了源源不断的动能。

为什么说TCL电子值得一场“价值重估”

遗憾的是,对于TCL这一稳健增长的业绩成果,资本市场的反应,却称不上热烈。

究其根源,是市场对于TCL的估值逻辑仍然停留在传统制造业“硬件公司”的旧框架中。

资本市场上,属于硬件公司的PE倍数是5-20倍,这与当前TCL电子6.49的动态市盈率相吻合。

但伴随着TCL电子海外市场的拓展,显示业务的升级,创新业务与互联网业务的高歌猛进,再看如今的估值逻辑,已经显得有些过时。

硬件公司的估值长期处于低位的原因并不难理解,资本市场普遍认为,制造业处于“微笑曲线”低位,产品附加值低且品牌溢价空间有限。

为了提升资本市场的想象力,提升自身价值,2021年来,家电巨头跨界动作频频。在行业整体低迷的大环境下,自救与改革的声音始终贯穿整个2021。

但如果跳出旧框架,类比头部手机厂商的“产品生态”模式,则提供了另一种解题思路。

众所周知,通过软硬件协同,头部手机厂商所构建出的,一个不仅仅只依赖硬件的产品矩阵,而是一个兼具多元化与高粘性特点的产品生态。

某种程度上,TCL电子的产品生态也是如此。剥去电视厂商的单一身份,从单一产品到整个智能互联生态,TCL电子的“连接力”正是其区别于其他家电厂商的差异所在。

在万物互联时代,场景化、智能化与数字化将成为行业趋势。得益于在显示技术与智能交互领域的技术沉淀,TCL电子创新业务板块迅速增长,在智能连接、智能家居以及全品类营销等领域成绩斐然。

2021年,TCL电子推出了包括智能眼镜、路由器、激光扫地机、空气净化器在内的多款创新品类产品。其中,智能连接业务整体销量达525万台,同比显著增长33.5%;收入达15.6亿港元,同比大幅增长34.2%。

也正是因为对“连接”的深耕,TCL电子不仅获得了高于硬件制造的利润,也拓展了自己的业务边界。资本市场非常看好智屏作为流量入口,TCL电子互联网业务轻资产、高利润率运营模式,给公司带来可持续的用户运营收入,增厚利润,安信国际分析师采用“分部估值法”单独给予TCL电子互联网业务高估值。相关券商研究员也持续看好TCL电子未来的成长性,如中信证券指出:

“TCL电子积极拓展边界,围绕全品类智能物联生态进行布局,形成智能连接、智能家居以及全品类营销三大新兴业务,有望打开远期增长空间。”

用硬核的科技创新与本土化的用户场景结合,协同硬件与软件,用全面的产品生态结合中国制造的固有优势,TCL电子正以一种全新的姿态与全球接轨。从一家电视企业到如今的行业领先者,对TCL电子来说,一条追求全球化与科技化的未来之路已经徐徐展开。

发表评论 取消回复