4月首个交易日,A股喜迎开门红。有机构表示,对于4月份而言,随着外围市场的逐步趋稳以及两会后稳增长政策的加快落地,总体呈现出企稳修复格局,逐步构筑“市场底”,特别是政策如果有所加力,不排除技术性反弹提前开启。

4月1日,三大指数集体收涨。沪指涨0.94%,深成指涨0.91%,创业板指涨0.28%。沪深两市今日成交额9356亿元,北向资金净买入44.21亿元。

盘面上,航运港口、旅游酒店板块大涨,游戏、航空机场、文化传媒、银行、房地产开发、酿酒行业等多行业板块集体跟涨。下跌方面,医药股全天低迷,中药、医药商业、化学制药等多行业板块跌幅居前。

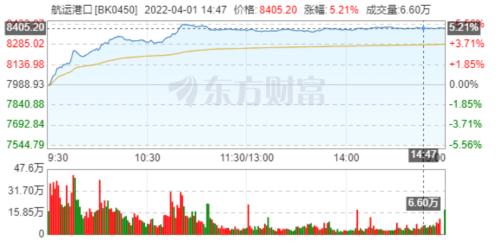

航运港口板块爆发

今日,航运港口板块以5.21%的涨幅领涨行业板块。

在相关个股方面,连云港(行情4.57 +10.12%,诊股)、上港集团(行情6.02 +10.05%,诊股)、重庆港(行情4.72 +10.02%,诊股)、中远海控(行情17.05 +10.00%,诊股)、盛航股份(行情31.79 +10.00%,诊股)、宁波海运(行情4.97 +9.96%,诊股)、海峡股份(行情5.87 +9.93%,诊股)涨停,兴通股份(行情29.70 +6.83%,诊股)、唐山港(行情3.18 +6.71%,诊股)、锦州港(行情3.99 +6.40%,诊股)等多股涨幅均超6%。

其中,中远海控作为市值超2700亿的龙头股,无疑是该板块强势拉升的“核心发动机”。截至当日收盘,中远海控封上10CM涨停板,报价17.05元/股,最新市值2730亿元。

消息面上,中远海控在周四晚间发布公告称,该公司在2022年第一季度实现归属于上市公司股东的净利润约为276亿元,较去年同期相比增加约121.5亿元,同比增长约78.6%;息税前利润(EBIT)约393亿元,同比增加约194.5亿元,同比增长约98%。

建泓时代投资总监赵媛媛对《国际金融报》记者表示,航运港口同时受益于中美贸易关系改善和国际运价2月以来普遍上涨,其中俄美博弈和疫情是背后的重要影响因素。

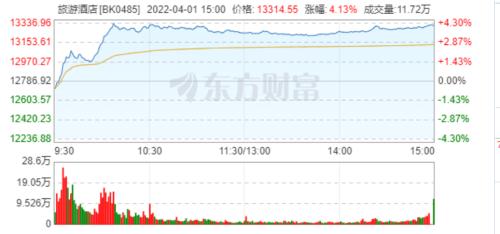

旅游酒店板块大涨

今日,旅游酒店板块开盘后持续拉升,最终涨幅达4.13%。

在相关个股方面,君亭酒店(行情63.36 +20.00%,诊股)20CM涨停,金陵饭店(行情7.68 +10.03%,诊股)、天目湖(行情22.50 +10.02%,诊股)、中科云网(行情4.18 +10.00%,诊股)、岭南控股(行情12.54 +10.00%,诊股)、西安饮食(行情5.07 +9.98%,诊股)10CM涨停,*ST西城、云南旅游(行情7.03 +6.03%,诊股)、中国中免(行情174.26 +6.02%,诊股)涨幅均超6%。

消息面上,文化和旅游部3月31日发布关于抓好促进旅游业恢复发展纾困扶持政策贯彻落实工作的通知,通知明确,做好普惠性减税降费政策在旅游业领域的落地服务。积极配合财政、人力资源社会保障、税务等部门,做好服务业增值税加计抵减、扩大“六税两费”适用范围、减免房产税和城镇土地使用税、中小微企业设备器具税前扣除、阶段性降低失业保险和工伤保险费率、失业保险稳岗返还、服务业小微企业和个体工商户房租减免等普惠性政策在旅游业领域的落实服务工作。

赵媛媛表示,旅游酒店是典型的疫情好转受益股,在新冠特效药逐渐普及、部分重要城市每日新增病例下滑的背景下引起市场关注,这类板块受疫情影响明显。她指出,“港口航运、旅游酒店都属于事件驱动型短线机会,需要投资者根据形式灵活应对、逢低参与。”

中航证券指出,受到疫情重创的线下出行行业得到很大程度的重视,多项政策利好从根本上帮助企业解决困难,供给端结构化出清,需求端短期受疫情散点压制。临近清明和五一的旅游旺季,随着疫情防控的稳定,行业复苏步伐有望加速,利好细分赛道的龙头企业。

4月1日,国务院联防联控机制召开新闻发布会。中国疾控中心流行病学首席专家吴尊友在会上表示,清明节假日期间,如果准备外出踏青、郊游,一定要注意新冠疫情常态化防控个人防护措施的落实。有疫情的地区,不建议外出踏青、郊游。没有疫情的地区,要合理选择外出踏青、郊游的地点,不要选择跨省区的踏青、郊游。出行,最好选择自驾;如果乘坐公共交通工具,要注意戴口罩、手卫生、保持社交距离等个人防护措施落实。

医药股受挫

下跌方面,今日医药股全天低迷,中药、医药商业、化学制药等多行业板块跌幅居前。具体来看,中药行业板块以3.74%的跌幅领跌,医药商业、化学制药跌幅均超2%。

“市场中的医药股本来就是一个震荡比较大的板块。对医药板块要用中长期的态度看待,不要太在意一时的涨跌。”安爵资产董事长刘岩对《国际金融报》记者表示。他认为,今天的下跌一方面是受到一些消息面的影响,另一方面主要是因为近期医药板块有了相当程度的反弹,存在着强烈的获利回吐的需要。

多只蓝筹白马股走强

今日盘中,白酒板块震荡走强,贵州茅台(行情1780.01 +3.55%,诊股)一度涨超4%。截至4月1日收盘,贵州茅台大涨3.55%,成交金额79.37亿元,最新市值22360亿元。

消息面上,贵州茅台于3月31日发布2021年年度报告称,2021年总营收1094.6亿元,主营业务收入1061.9亿元,归母净利润524.6亿元,分别同比增长11.7%、11.9%和12.3%,全年收入业绩符合市场预期,其中2021Q4主营业务收入/归母净利润分别为315.5亿元/151.9亿元,同比增长13.9%和18.1%。2021年年末合同负债+其它流动负债共计142.6亿元,环比增加39.9亿元。同时公司拟每10股派现216.75元,共分配利润272亿元。

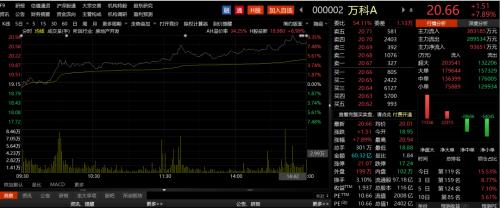

此外,地产股盘中再度活跃,万科A(行情20.66 +7.89%,诊股)一度涨超9%。截至当日收盘,万科A报价20.66元/股,成交金额60.32亿元,最新市值2402亿元。

消息面上,3月30日晚间,万科发布2021年年报,公司营业收入4528亿元,同比增长8%;归属于上市公司股东的净利润225.24亿元,同比下降45.75%。对此,万科在年报中指出,2021年的业绩表现,对于万科是一次警醒。3月31日,万科A获深股通增持651.4万股,最新持股量为3.92亿股,占公司A股总股本的4.03%。

企稳修复格局将现

4月A股喜获“开门红”。那么,未来行情能否持续向好?

刘岩对记者表示,对于即将开启的四月行情,我们在乐观中持相对谨慎的态度。一方面目前各类风险因素的影响在逐渐变弱,而市场的积极因素在进一步积累。特别是3月16日举行的金融委会议,进一步明确了未来将会有更多宏观层面的利好出现。但目前国内外多空因素交织,从政策底到市场底的过程,可能还要经历一定的波折。另外,在疫情的影响下近期的经济数据也可能会承受一定的压力。后市还要观察各种稳增长、促发展的经济政策推行的力度和执行的情况。

“经过了3月政策底的大幅波动之后,我们认为整个4月A股市场在资金面、经济层面,还有政策层面都是暖风不断,所以我们整体看好4月的行情,短期反弹态势是比较确定的,前期受影响比较大、回调充分的板块是未来关注的重点。”私募排排网旗下融智投资基金经理胡泊在接受《国际金融报》记者采访时表示。

百嘉基金对《国际金融报》记者表示,即将到来的二季度将开启各行业的验证窗口期。从业绩增速和市场估值水平来看,经过前期大跌,市场目前估值水平也由之前的合理区间下探至较低区间水平,有较大的估值修复空间。基于我们对流动性的乐观预期,二季度流动性对于估值或将起到提升作用。所以此前跌幅较大的弹性品种因预期的改善或将迎来较好的修复期。从中长期看,我们仍可以继续关注数据逐步得到印证、产业出现拐点的新兴产业的成长机会。短期受疫情反复所引发的消费类等板块调整,因政策预期逐步向好再次提供了长期的配置机会。二季度市场存在较多向好的基础,或可以保持适度的乐观。

赵媛媛表示,最新PMI数据表明3月经济复苏依然不尽人意,未来货币财政和产业政策都将继续发力保增长。4月基础货币加量投放的概率很大,即使没有降准也有数量可观的MLF续作,政策利率也可能继续下调。因此,市场底已经初现,且在4月中以前都将维持偏强震荡。

东莞证券认为,市场经历了今年一季度的大幅回调之后,短线市场抛压也得到较大幅度释放。随着大幅回调之后,市场的整体估值更加趋于合理,“市场底”有望逐步构筑。因此,对于4月份而言,我们认为,随着外围市场的逐步趋稳以及两会后稳增长政策的加快落地,总体呈现出企稳修复格局,逐步构筑“市场底”,特别是政策如果有所加力,不排除技术性反弹提前开启。关注量能变化和资金流向。行业方面,建议关注金融、地产、建筑材料、食品饮料、建筑装饰、钢铁、电气设备、化工等板块。

平安证券指出,3月以来资本市场波动加大,但两会与金融委会议均释放强烈的稳增长稳预期信号,有助于市场重拾信心。在此背景下,当前市场已经进入磨底阶段,结构上看,一方面要选择业绩景气度高的行业以及公司,另一方面也需要防范基本面明显恶化的公司。建议更多关注一季度业绩向好的行业板块以及个股,包括稳增长板块、通胀板块以及细分高景气成长板块等。

发表评论 取消回复