新浪网

观点概述:

宏观:俄乌开战成为今年第一黑天鹅,欧美通胀压力大,紧缩升温,欧美释放明确加息信号。国内2月经济数据不理想,经济下行压力+高GDP增速目标,降准降息将至。内地局部地区疫情爆发,国内放开抗原自测,或为后续打开国门做准备。

资金面: 本周成交未放量,偏股型公募基金发行下降,北向资金流出,开放式基金仓位下降,整体市场资金存量博弈。

估值:整体上估值偏低,行业板块上,双碳和数字经济板块作为长期发展目标,近期回调较多,俄乌概念板块强劲,抗原检测或将接力。

驱动:稳增长、宽信用

策略建议:

俄乌局势多变,对市场的影响会有所反复。美国将矛头指向中国,重挫中概股。2月国内经济数据较差,降准降息或很快来临,提振市场,局部地区疫情爆发,放开抗原检测。股市在当前位置有向上反弹动力,但言大趋势上行还为时过早,把握板块机会(抗原检测、数字经济、绿电)。

风险提示:

疫情,俄乌战争,政策力度

一 宏观

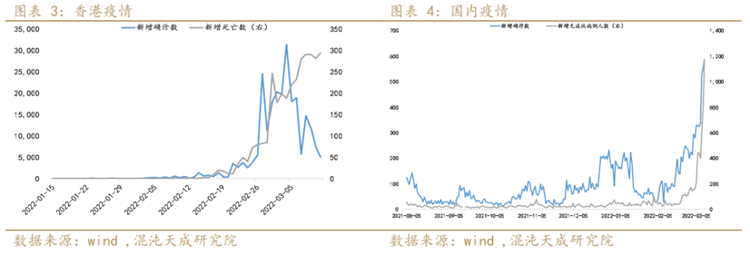

俄乌战事多变,金融市场波动剧烈,欧美通胀压力大,或加快加息步伐。2月社融数据不理想,降准降息预期较强。香港和内地局部地区疫情爆发,目前维持“动态清零”政策,香港重症率和死亡率较高,内地放开抗原自测,或在为后续逐步放开做准备。

1、国际宏观

俄乌局势多变,美国煽风点火不断,欧盟成员国各怀心思,第四次俄乌谈判未能达成一致,近日停火和交恶的消息皆有传出,最近消息显示,战况大面积陷入僵持。

欧盟加大对乌克兰的军事支持,运送军事装备和武器,多国增加对俄罗斯制裁,更多公司参与其中,作为“回应”,俄罗斯采取年底前禁止向部分国家出口原料、设备等商品,将撤离的外国公司资产进行破产和国有化等措施。乌克兰方面,已有50%的企业完全关闭,另一半的经营状况,远低于其正常产能,双方经济受损严重。

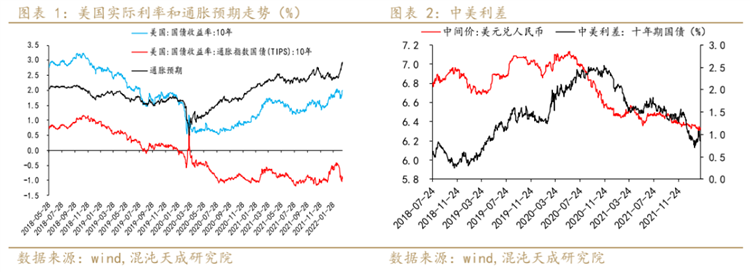

美国2月CPI涨幅创近40年新高,通胀压力极大,同时俄乌战争将继续推高通胀,紧缩预期升温,关注下周美联储议息会议,欧盟也宣布将加快推出资产购买计划的步伐。

2、国内宏观

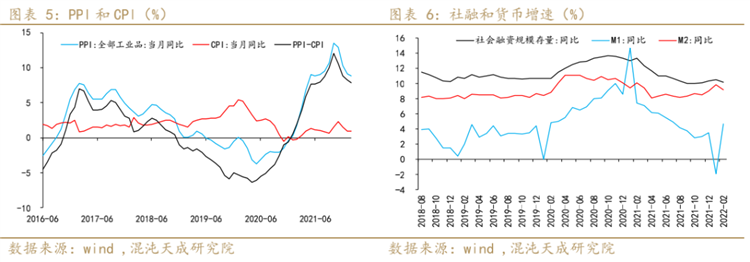

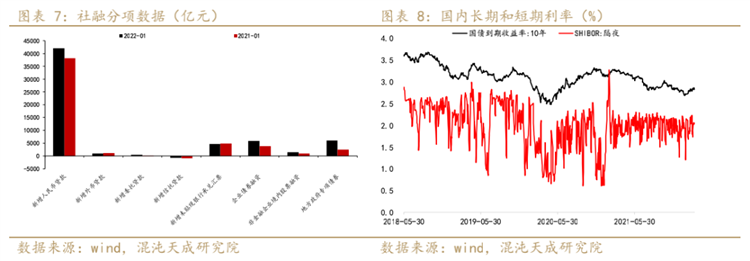

2月人民币信贷偏弱、表外票据缩量,导致新增社融低于预期,居民降杠杆,短期和中长期贷款呈现负增长,企业融资增量来自短期贷款和票据融资,中长期贷款偏弱,实体经济融资需求仍然较差,宽信用成色不足,面对5.5%的GDP增速目标,降准降息可能很快来临,同时还需加大使用结构化政策工具,优化贷款投放。

稳增长还有一大重点就是房地产,从目前数据来看,二手房成交量有所回温,各地以“保交楼、保民生、保稳定”为首要目标,坚持租购并举,从首付比例、购房资格等方面出台相关政策,预计未来维持“托而不举”的状态。

香港疫情持续超2月,重症率和死亡率偏高,专家称香港疫情指数式上升的势头基本得到遏制,正进入或逼近高位平台期,尤其关注老年患者。内地疫情局部爆发,国家宣布在核酸检测基础上,增加抗原检测作为补充,利于发现无症状感染者,也是为未来打开国门,面对更多输入性病例做准备,抗原检测概念将成为近期市场主线。

双碳方面,国家鼓励加强煤炭清洁高效使用,推进大型风光基地及配套储能建设,加强钢铁、有色等行业节能减排,同时鼓励新能源车消费,新能源、新基建板块值得长期投资关注。

二 资金面

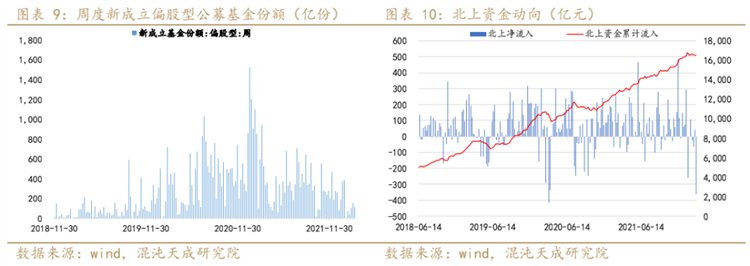

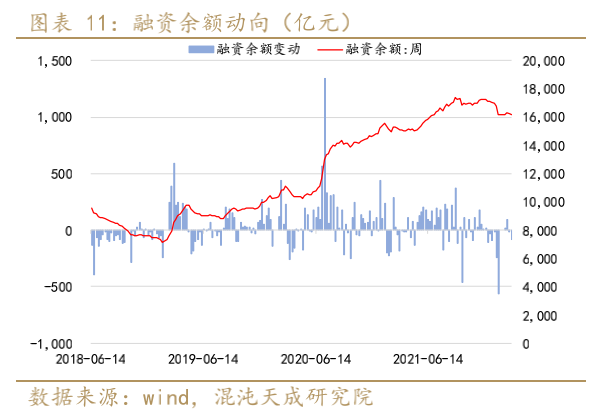

本周偏股型公募基金发行维持低位,北向资金大幅流出,开放式基金仓位下降,主要是存量资金的博弈。

1、资金流入

过去一周新成立偏股型公募基金份额为113亿份,相比上周减少44亿份。本周北向资金净流出363亿,融资余额下降86亿。

2、资金流出

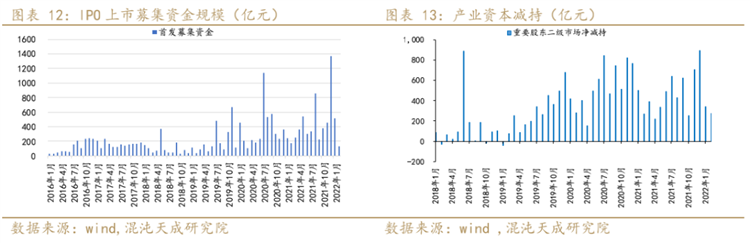

2月IPO融资127亿资金,降幅较大。重要股东二级市场上周净减持88亿,产业资本减持压力大。

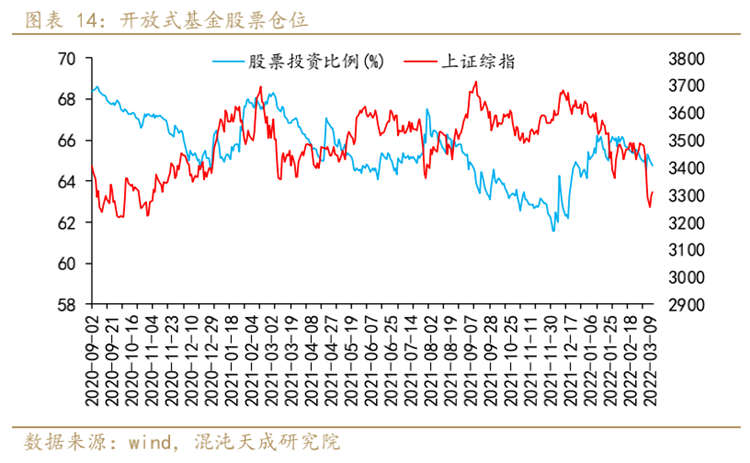

3、基金仓位

本周开放式基金仓位下降,截至3月11日,股票投资比例为64.78%,较上周五下降0.25%,较节前低谷明显回升。

三 估值

1、整体估值

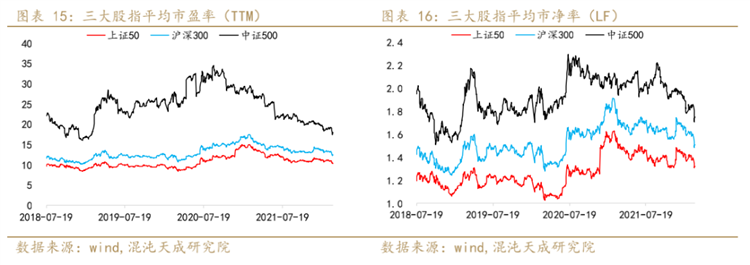

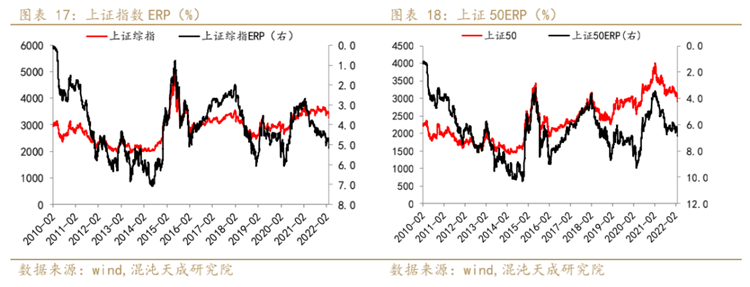

股指目前估值不高,三大股指平均估值水平处于低位,高估值板块回调,近期有所企稳。其中中证500ERP近期走势背离明显,业绩改善但指数调整,价值凸显。

2、行业估值

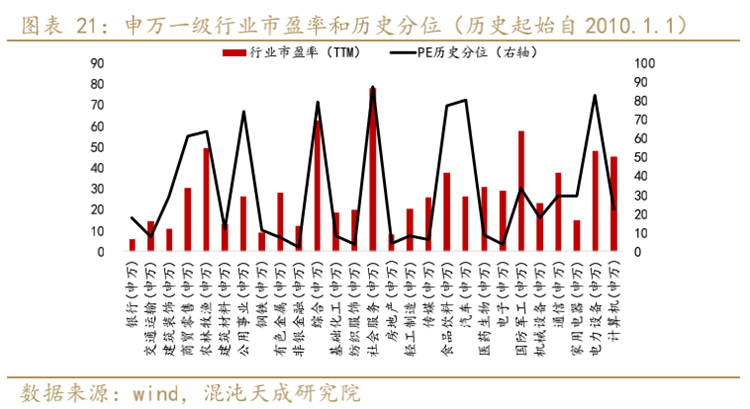

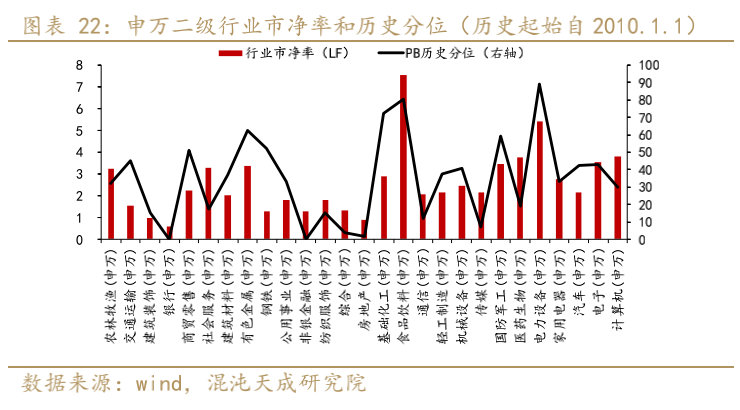

分行业来看,年初至今仅建筑装饰板块市盈率分位数有所上升,家电、计算机、军工估值分位数显著下滑,杀估值明显。非银金融、电子是当前估值分位最低的板块。TMT板块估值分位下降。

四 股指

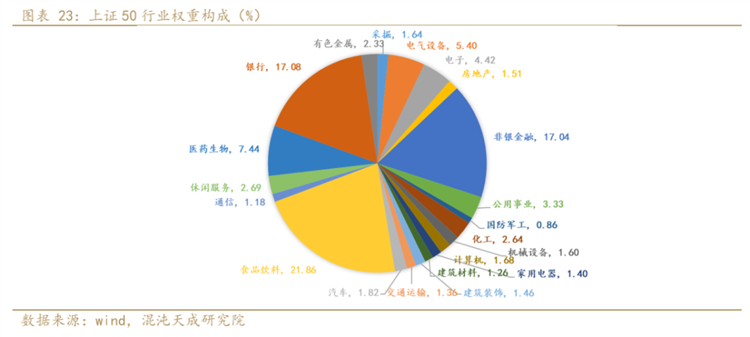

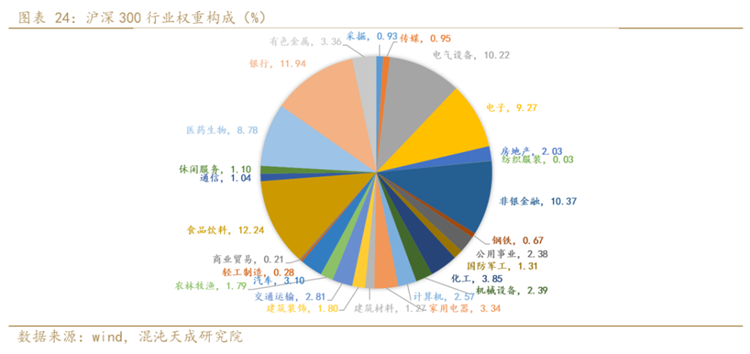

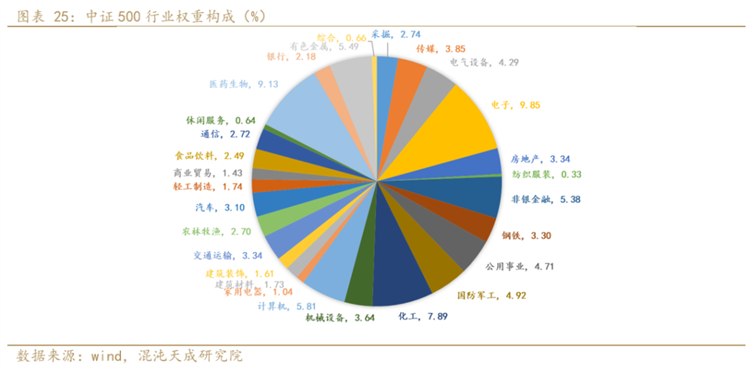

股指行业权重如图所示,IH主要由两部分构成,大金融板块占比34%,食品饮料+医药板块占比22%,电子电气代表的新产业方向占比10%,其余以各类周期和制造业方向为主。IF中金融板块权重为29%,食品饮料和医药有18%,电子电气提高至17%,其余行业比重有36%。IC行业非常分散,金融比例降至8%左右,食品饮料和医药降至12%,其余分布在各行各业制造业。其中医药、电子、电气三大行业在三大股指中权重较为接近,造成三大指数分化的主要板块为金融、食品饮料(白酒)和周期制造类行业。

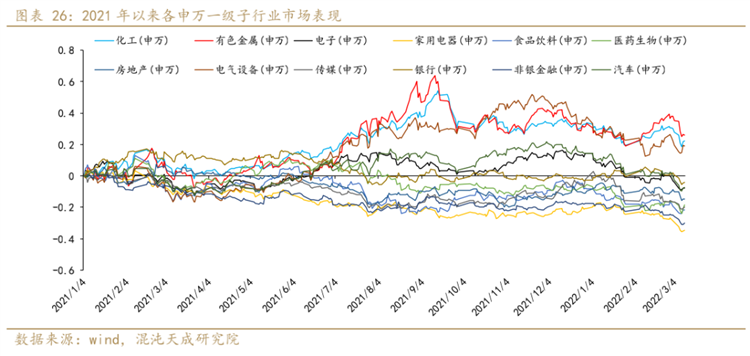

从板块走势看,本周经历周三大跌后,所有板块迎来超跌反弹,医药、电气设备板块反弹力度最大,三大股指下跌。

五 策略

俄乌局势多变,对市场的影响会有所反复。美国将矛头指向中国,重挫中概股。2月国内经济数据较差,降准降息或很快来临,提振市场,局部地区疫情爆发,放开抗原检测。股市在当前位置有向上反弹动力,但言大趋势上行还为时过早,把握板块机会(抗原检测、数字经济、绿电)。

发表评论 取消回复