核心逻辑

1.中国是全球最大的休闲食品市场之一。根据弗若斯特沙利文报告,按零售额计算,2020年中国休闲食品行业的市场规模为人民币7,749亿元,2015年至2020年年复合增长率为6.6%。

受居民可支配收入增长、城镇化进程加快、消费场景日益丰富、现有产品持续升级及新产品推出以及销售渠道不断改善等因素的推动,中国休闲食品行业市场规模将持续增长,预计2020年至2025年年复合增长率将达到7.3%。按零售额计算,2025年中国休闲食品行业的市场规模预计将达到人民币11,014亿元。

2.公司是中国领先的辣味休闲食品企业,拥有强劲的增长势头。根据弗若斯特沙利文的数据,按2020年零售额计,卫龙美味在中国所有辣味休闲食品企业中排名第一,市场份额达到5.7%,是第二大参与者的3.8倍。且在调味面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。

3.卫龙强大自主研发的配方深受市场消费者的喜爱。公司专注于辣味休闲食品的研发、制造、销售及经销,致力于持续升级现有产品及推出新产品。公司现有的产品组合种类丰富且具有战略选择性,多年来,不断改进配方,改善生产工艺技术,以保持在调味面制品细分品类中的领先地位。

近年来,卫龙已成功拓展到蔬菜制品和豆制品等品类,推出了包括(风吃)和(亲嘴烧)系列等多种品牌。于2020年,两个产品类别(即调味面制品及蔬菜制品)产生的年零售额均超过人民币10亿元;其中,四种产品(即大面筋、魔芋爽、亲嘴烧及小面筋)产生的年零售额均超过人民币5亿元。

凭借强大的品牌知名度、产品竞争力和渠道分销能力,卫龙将继续扩大市场份额,把握辣味休闲食品行业的未来增长机遇。根据弗若斯特沙利文的数据,至2025年辣味休闲食品行业潜在市场总规模将达到人民币2,570亿元。

一、公司介绍

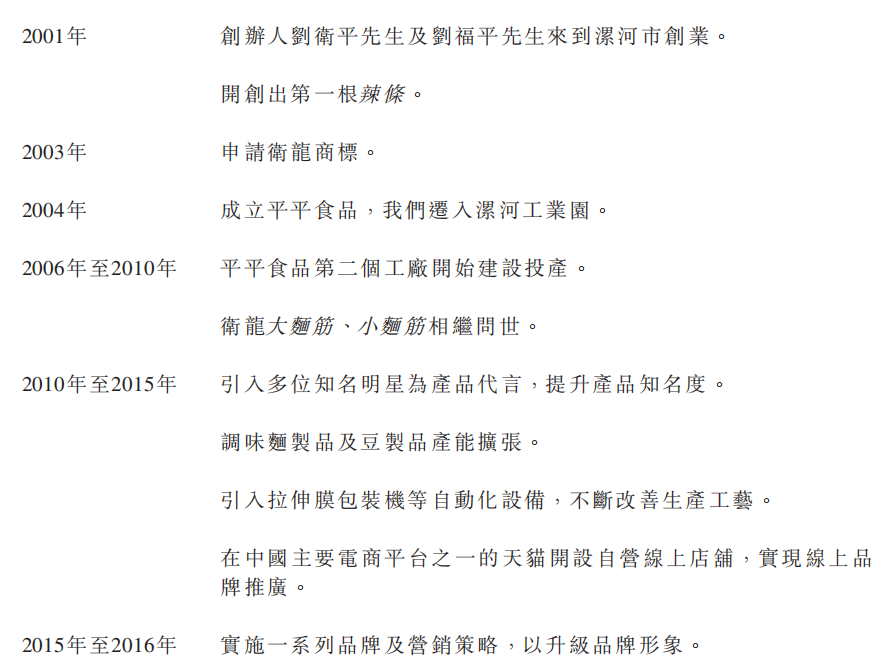

卫龙美味于2001年创立,并于2001年开创出第一根辣条。

2003年申请卫龙商标,2004年成立平平食品,2006年至2010年卫龙大面筋、小面筋相继问世。

2010年至2015年引入知名明星代言,提高产品知名度,将调味面制品与豆制品产能扩张,引入拉伸膜包装机等自动化设备,不断改善生产工艺。并在天猫开设自营线上店铺,实现线上品牌推广。

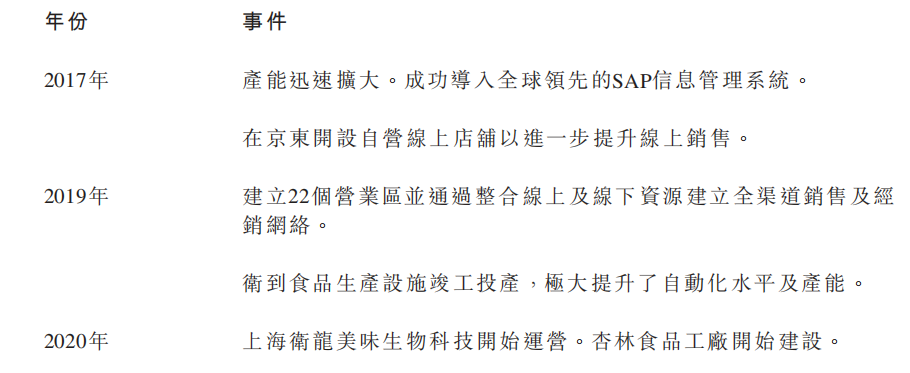

2015年实施一系列品牌以及营销策略,提升品牌形象。2017年产能迅速扩大,并成功导入全球领先的SAP信息管理系统。2019年建立22个营业区并通过整合在线及线下资源建立全渠道销售及经销网络。卫到食品生产设施竣工投产,极大提升了自动化水平及产能。2020年上海卫龙美味生物科技开始运营,杏林食品工厂开始建设。

来源:招股书

多年来,卫龙美味一直致力于通过推出新产品、升级现有产品及引入新的产品种类以满足消费者不断变化的需求及提升消费者体验。积极探索新的包装规格及样式以及消费者友好的定价策略,以持续吸引年轻消费者并满足广泛的消费场景。

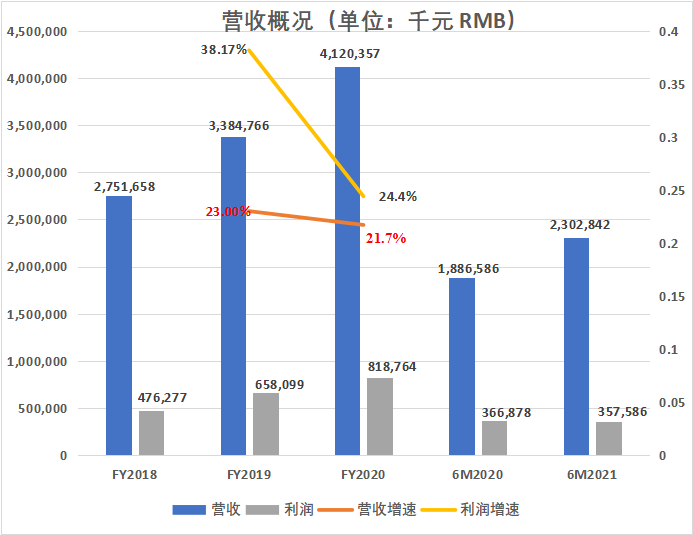

因此,于往绩记录期间,收益增长迅速,盈利能力卓越。于2018年、2019年及2020年以及截至2020年及2021年6月30日止六个月,总收益分别达到人民币2,751.7百万元、人民币3,384.8百万元、人民币4,120.4百万元、人民币1,886.6百万元及人民币2,302.8百万元。

来源:根据招股书整理

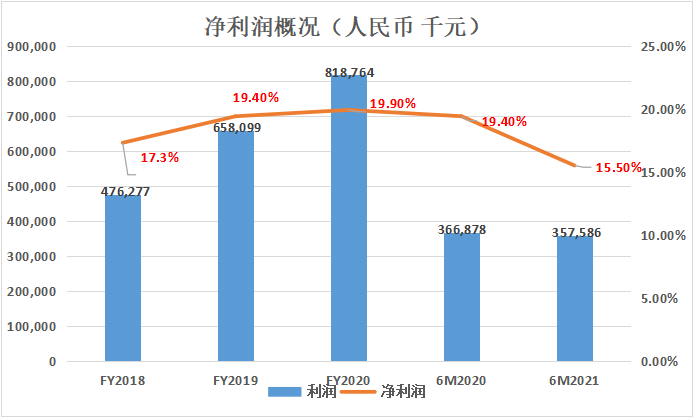

于往绩记录期间,于2018年、2019年及2020年以及截至2020年及2021年6月30日止六个月,总利润分别达到人民币476,277千元、人民币658,099千元、818,764千元、366,878千元、及357,586千元。其2018年、2019年及2020年以及截至2020年及2021年6月30日止六个月净利润率分别为:17.3%、19.4%、19.9%、19.4%及15.5%。

于往绩记录期间,总收益呈增长趋势。由于市场需求的增长及经销网络的扩大,调味面制品所得收益于2018年至2019年增加14.5%,并于2020年进一步增加8.7%。调味面制品所得收益由截至2020年6月30日止六个月的人民币1,279.2百万元增加9.5%至截至2021年6月30日止六个月的人民币1,401.1百万元。究其原因,主要是由于更多的消费者认可令市场需求增加,扩大了经销网络的覆盖范围并且提高了对低线城市的渗透程度。

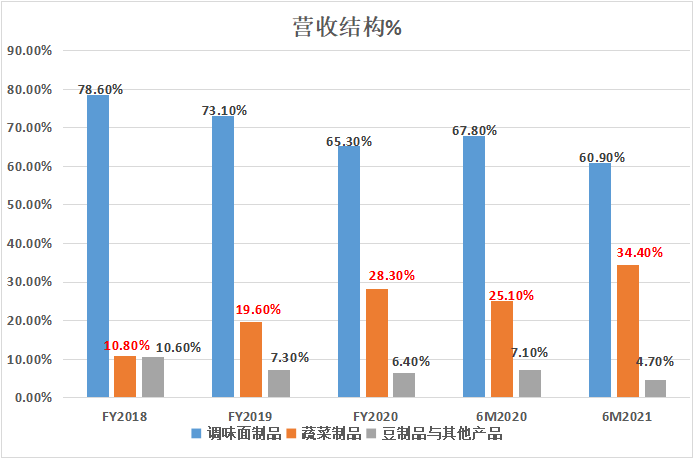

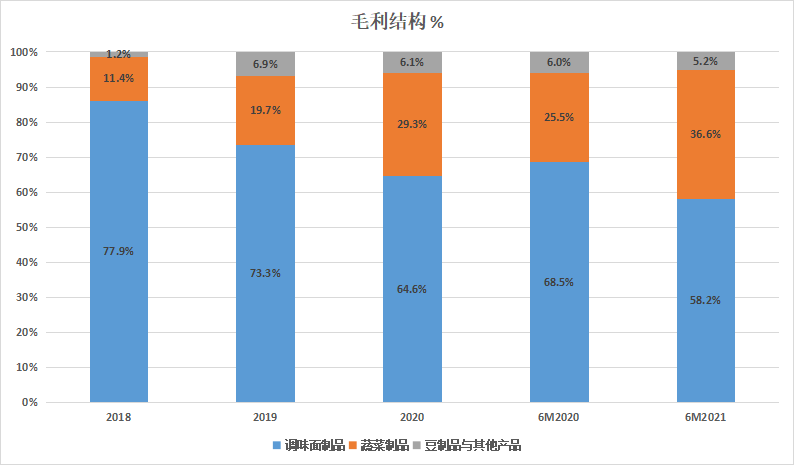

营收结构看,调味面制品所得收益占总收益的百分比从2018年的78.6%减至2019年的73.1%,于2020年进一步减至65.3%,并由截至2020年6月30日止六个月期间的67.8%减至2021年同期的60.9%,反映了在蔬菜制品的销量显著增长后,产品组合的更加多样化。

于2018年、2019年及2020年,蔬菜制品所得收益分别占总收益的10.8%、19.6%及28.3%,以及截至2020年及2021年6月30日止六个月,蔬菜制品所得收益分别占总收益的25.1%及34.4%。于2018年、2019年及2020年以及截至2020年及2021年6月30日止六个月,蔬菜制品所得收益的绝对金额及占总收益的百分比均有所增加,这是由于市场对此类产品需求的增长,并且于同期持续扩大此类产品的产能。

来源:根据招股书整理

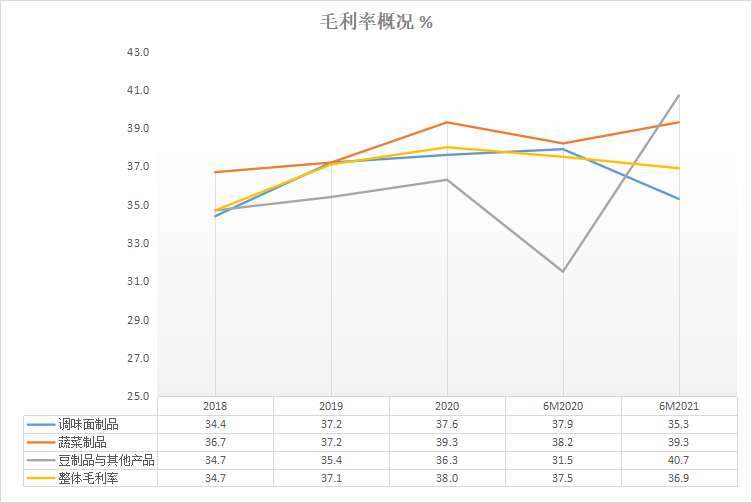

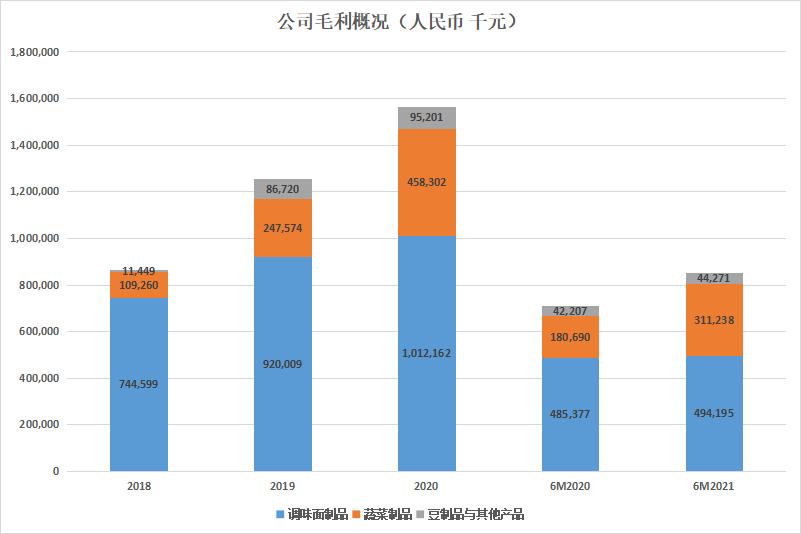

于往绩记录期间,总毛利及毛利率呈现出逐渐增加的趋势,所有产品的毛利率都得到提升。于2018年、2019年及2020年,主要由于受市场需求增长的推动,产品销量上升和产品组合变动,蔬菜制品所得毛利2018年至2019年增加126.6%,并进一步于2020年增加85.1%,截至2020年及2021年6月30日止六个月期间,蔬菜制品的毛利增加72.2%,从人民币180.7百万元增至人民币311.2百万元。

于2018年、2019年及2020年,主要由于销量和平均售价上升,调味面制品所得毛利2018年至2019年增加23.6%,并进一步于2020年增加10.0%。截至2020年及2021年6月30日止六个月,调味面制品所得毛利保持相对稳定。

来源:根据招股书整理

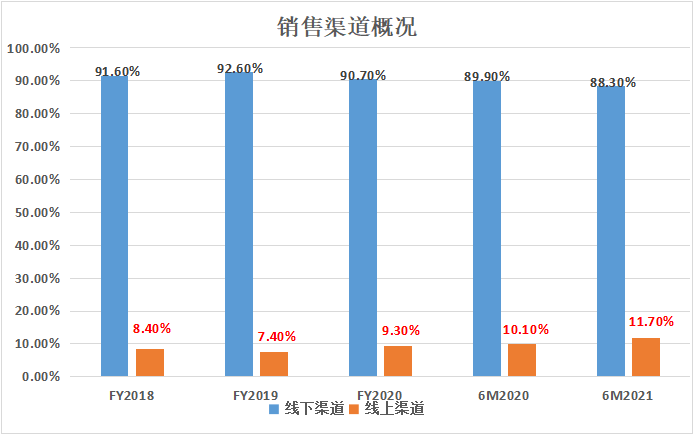

卫龙美味的销售情况,线下渠道占据90%的销售份额,线上渠道仅占10%。但随着中国电商购物的加强,线上渠道的份额有望逐渐壮大。

来源:根据招股书整理

二、市场概况

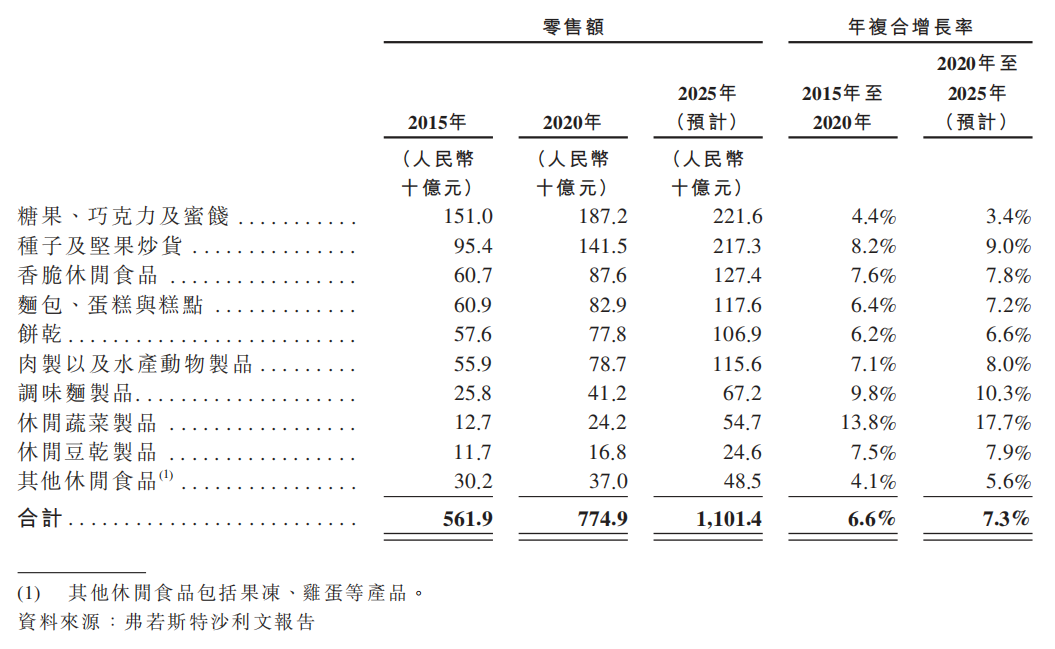

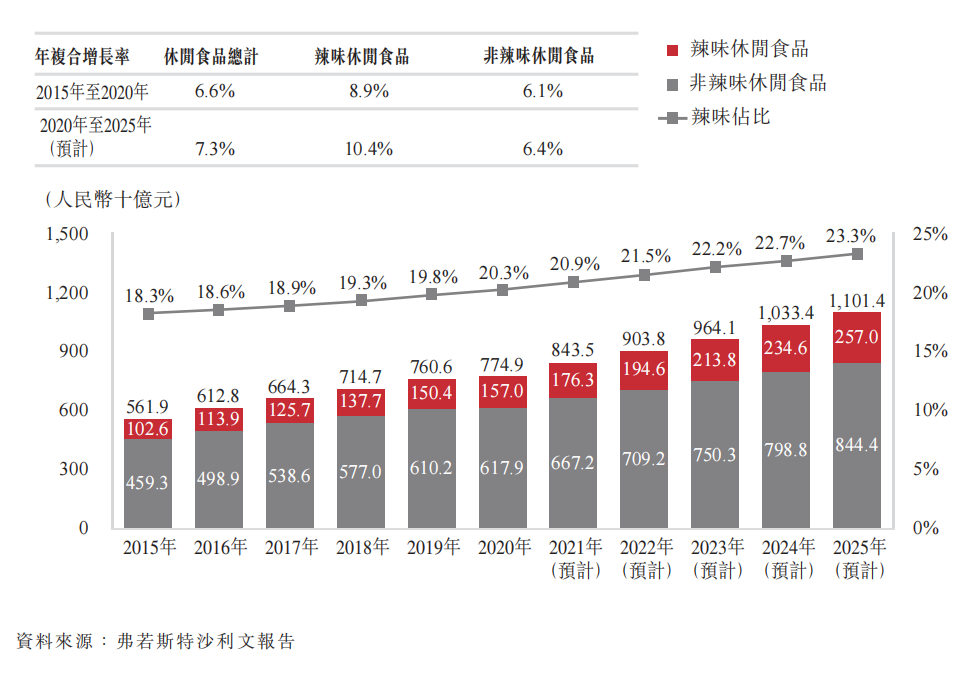

根据弗若斯特沙利文报告,中国是全球最大的休闲食品市场之一。按零售额计算,2020年中国休闲食品行业的市场规模为人民币7,749亿元,2015年至2020年年复合增长率为6.6%。受居民可支配收入增长、城镇化进程加快、消费场景日益丰富、现有产品持续升级及新产品推出以及销售渠道不断改善等因素的推动,中国休闲食品行业市场规模将持续增长,预计2020年至2025年年复合增长率将达到7.3%。按零售额计算,2025年中国休闲食品行业的市场规模预计将达到人民币11,014亿元。

根据弗若斯特沙利文报告,受COVID-19疫情的负面影响,按零售额计算,2020年中国休闲食品行业年增速放缓至1.9%。然而,得益于中国严格的疫情控制及防范措施,2021年行业同比增速预计将恢复至8.9%。

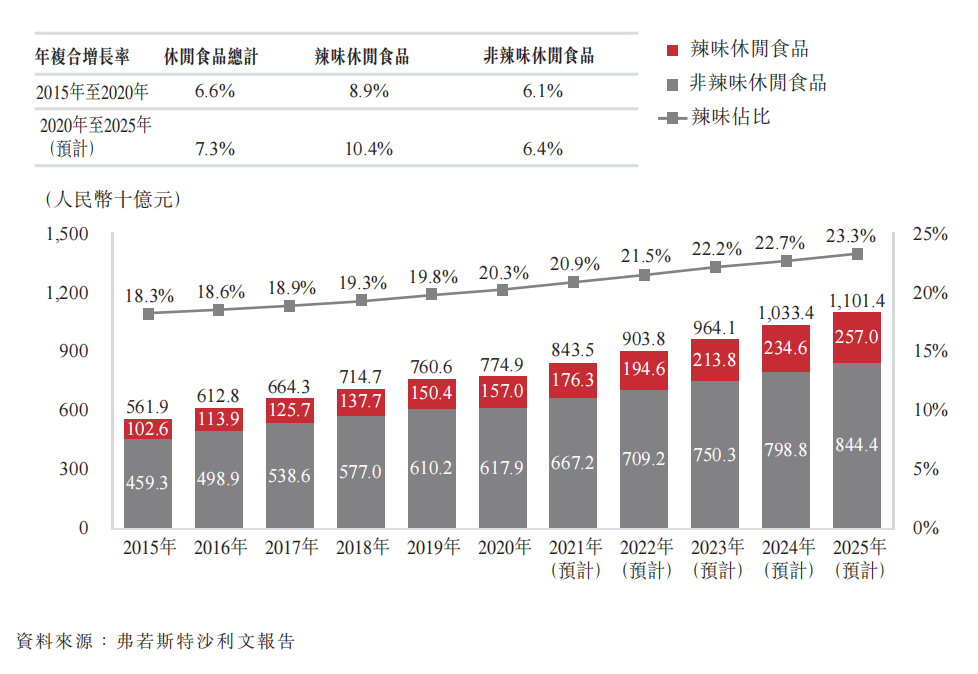

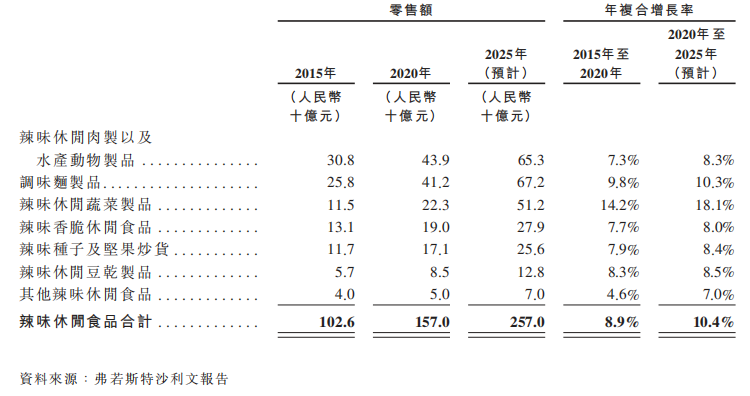

另一方面,中国的辣味休闲食品行业的零售额由2015年的人民币1,026亿元增长至2020年的人民币1,570亿元,年复合增长率为8.9%,高于中国整体休闲食品行业同期年复合增长率。按零售额计,中国辣味休闲食品在整体休闲食品行业中的份额,从2015年的18.3%增长至2020年的20.3%。

根据弗若斯特沙利文报告,预计中国辣味休闲食品行业2020年至2025年将按照10.4%的年复合增长率增长,至2025年零售额将达到人民币2,570亿元;而同期预计中国非辣味休闲食品行业年复合增长率为6.4%。

调味面制品是一种广受欢迎的传统中国美食。根据弗若斯特沙利文报告,近年来,调味面制品在年轻消费者群体中的受欢迎度进一步提升。调味面制品已经成为年轻消费者最喜爱的休闲食品之一。按零售额计算,2020年中国调味面制品市场规模为人民币412亿元,2015年至2020年年复合增长率为9.8%。预计年复合增长率将达到10.3%,2025年市场规模将达到人民币672亿元。

休闲蔬菜制品是指由海带、魔芋、海苔、藕丁等蔬菜制成的休闲食品,根据弗若斯特沙利文报告,中国辣味休闲蔬菜制品市场零售额已从2015年的人民币115亿元增长至2020年的人民币223亿元,年复合增长率为14.2%,且预计2025年将进一步达到人民币512亿元,2020年至2025年年复合增长率将达到18.1%。

辣味休闲豆干制品是指由豆类制成并添加了一种或多种辣味调料的休闲食品。其原材料包括各种豆类,例如大豆、豌豆和蚕豆等。大多数休闲豆干制品是豆腐的再加工产品。根据弗若斯特沙利文报告,2020年中国辣味休闲豆干制品零售额为人民币85亿元,预计2020年至2025年年复合增长率为8.5%,2025年达到人民币128亿元。

由于中国人均可支配年收入于2020年已增长至人民币32.2千元,预计2025年将进一步提升至人民币46.8千元。经济增长及人均可支配收入的提升将显著增强消费者购买力,从而带动辣味休闲食品市场的增长。

根据弗若斯特沙利文报告,2020年至2025年,低线城市的辣味休闲食品行业预计以11.8%的年复合增长率增长,快于辣味休闲食品行业整体的增长率。

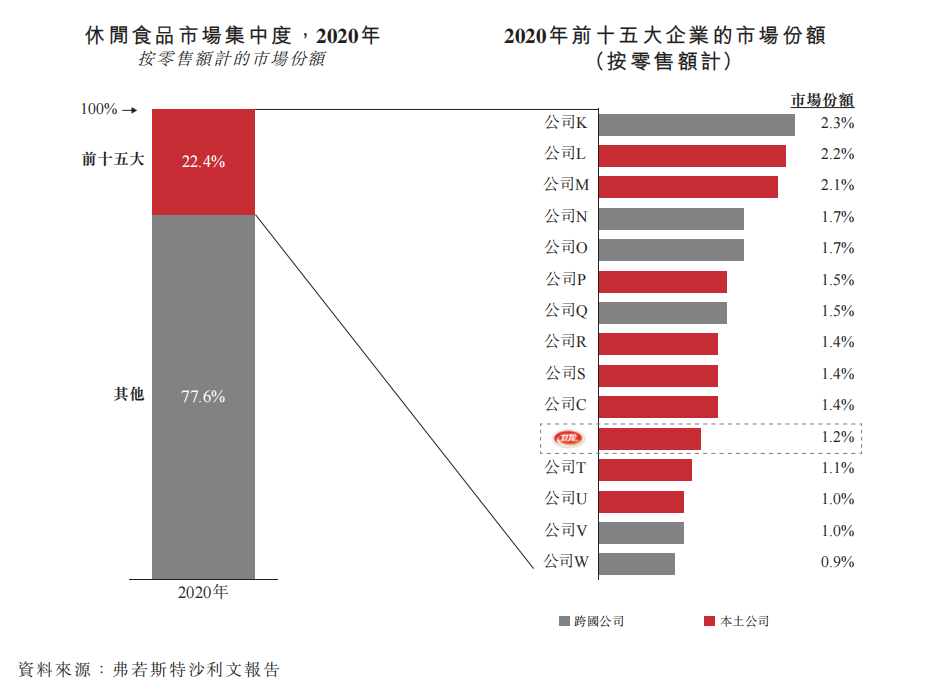

根据弗若斯特沙利文报告,中国休闲食品市场相对分散,按零售额计,2020年前十五大参与者的市场份额为22.4%。2020年,在中国休闲食品市场,卫龙美味在约3,000家年收入超过人民币20.0百万元的在中国经营业务的本土及跨国公司中排名第十一位,并在所有本土公司中排名第七位。按零售额计,占整体市场份额的1.2%。

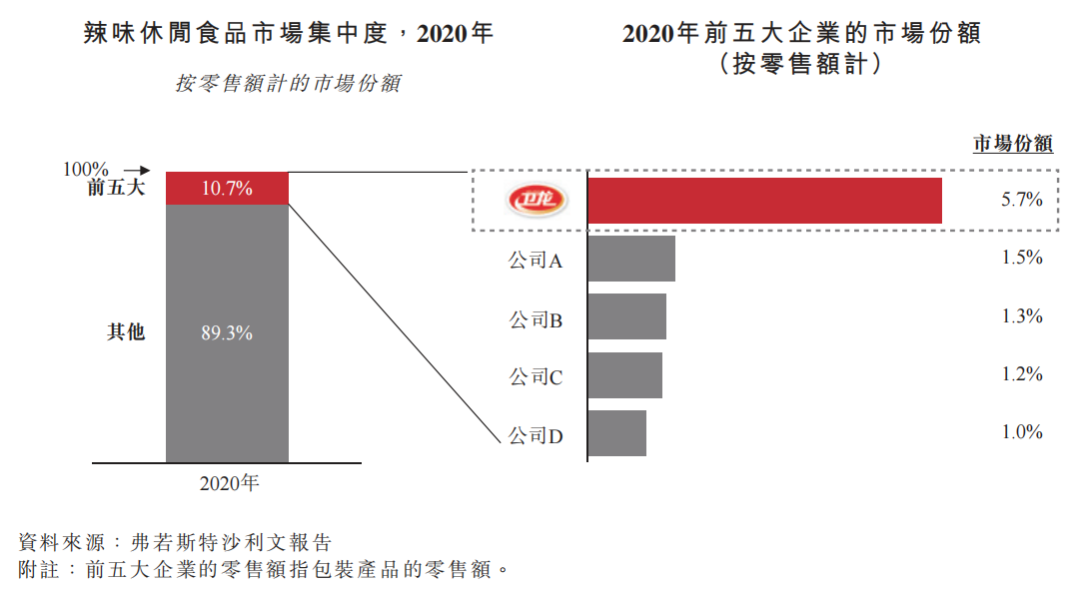

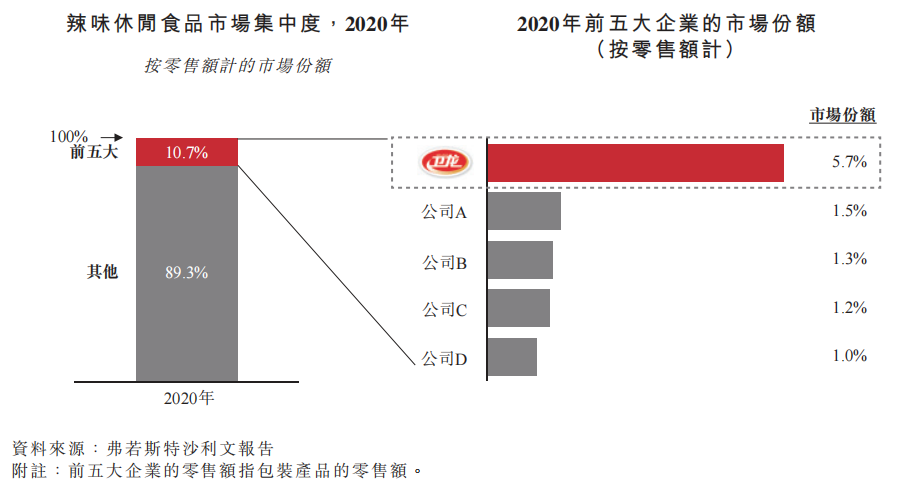

根据弗若斯特沙利文报告,中国辣味休闲食品的市场也相对分散。按零售额计,2020年前五大参与者的市场份额为10.7%。2020年,卫龙是中国最大的辣味休闲食品参与者,市场份额为5.7%,按零售额计,是第二大参与者的3.8倍,超过第2至第5名参与者的市场份额之和。

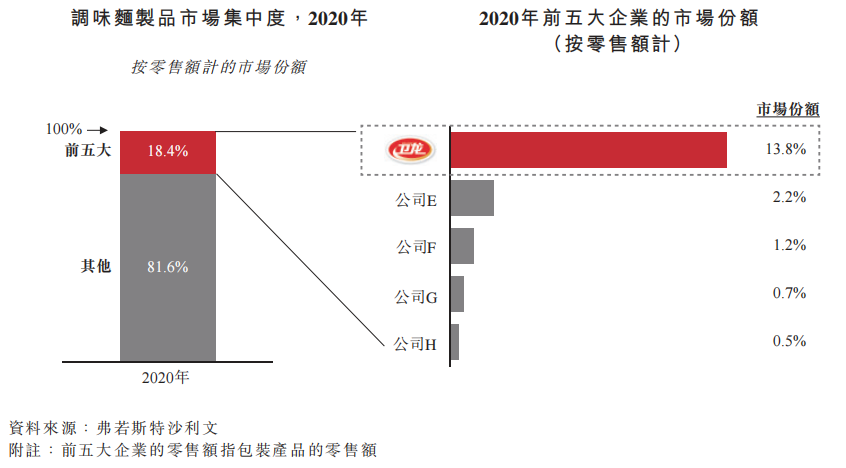

根据弗若斯特沙利文报告,2020年,按零售额计,卫龙在中国调味面制品市场与辣味休闲蔬菜制品市场中市场份额排名均位列行业第一。按零售额计算,2020年中国前五大调味面制品公司的市场份额为18.4%。2020年,按零售额计,卫龙在中国调味面制品市场中排名第一,市场份额达到13.8%,是第二名市场份额的6.3倍,超过第2至第5名企业的市场份额之和。

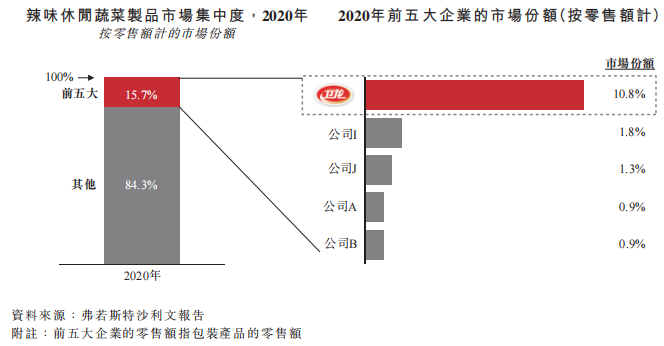

中国辣味休闲蔬菜制品市场集中度较低,按零售额计算,2020年中国前五大辣味休闲蔬菜制品公司的市场份额为15.7%。2020年,按零售额计,卫龙美味在中国辣味休闲蔬菜制品市场中排名第一,市场份额达到10.8%,是行业第二名的6.0倍,超过第2至第5名企业的市场份额之和。

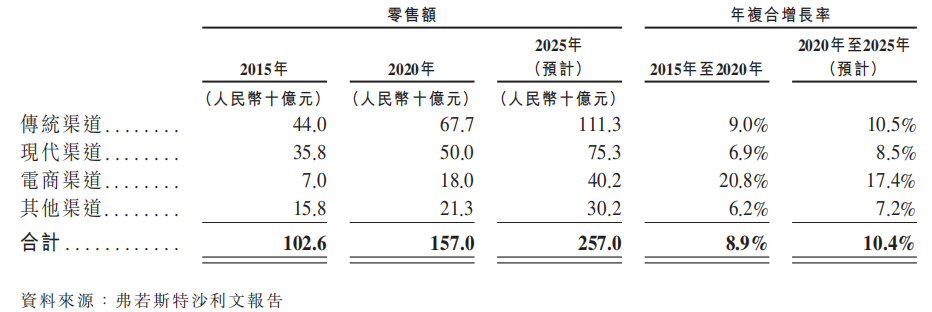

传统及现代渠道占据中国辣味休闲食品市场份额的绝大部分。按零售额计,2020年传统渠道及现代渠道的整体市场份额分别达到43.1%及31.8%,电商渠道的整体市场份额则达到11.5%。

随着线下渠道向低线城市的进一步渗透及效率提升,预计2020年至2025年,传统渠道和现代渠道将分别以年复合增长率10.5%及8.5%增长,而随着网络的持续渗透和年轻消费者的在线购物需求上升,预计2020年至2025年电商渠道年复合增长率将达到17.4%。

低线城市占整体辣味休闲食品市场的份额最高,按零售额计算,2020年低线城市辣味休闲食品市场的销售额占整体市场的63.3%。2015年至2020年低线城市辣味休闲食品市场的年复合增长率为9.8%,预计2020年至2025年的年复合增长率将进一步提高至11.8%,高于一线城市和二线城市辣味休闲食品的增长率。

三、上市概况

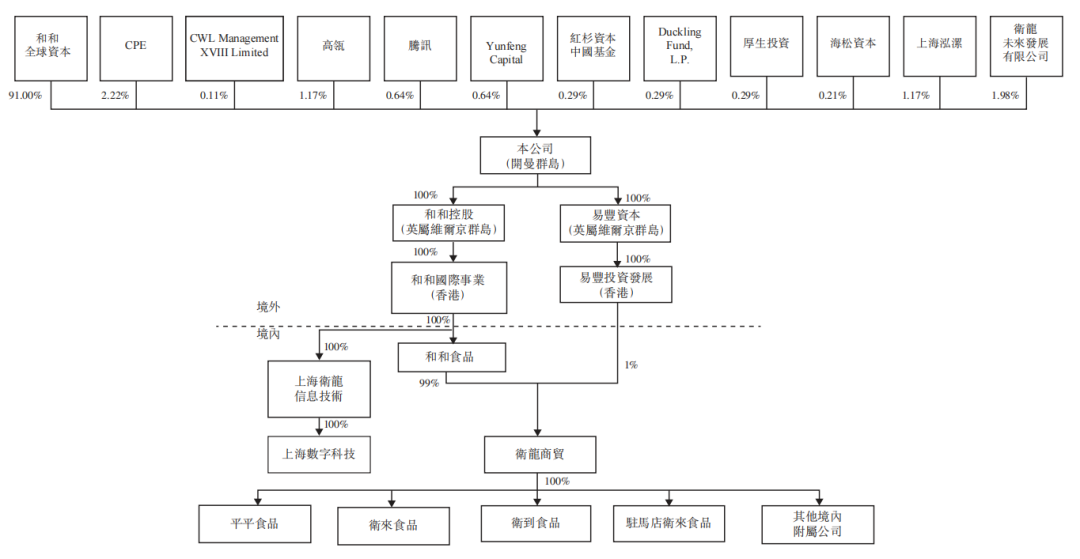

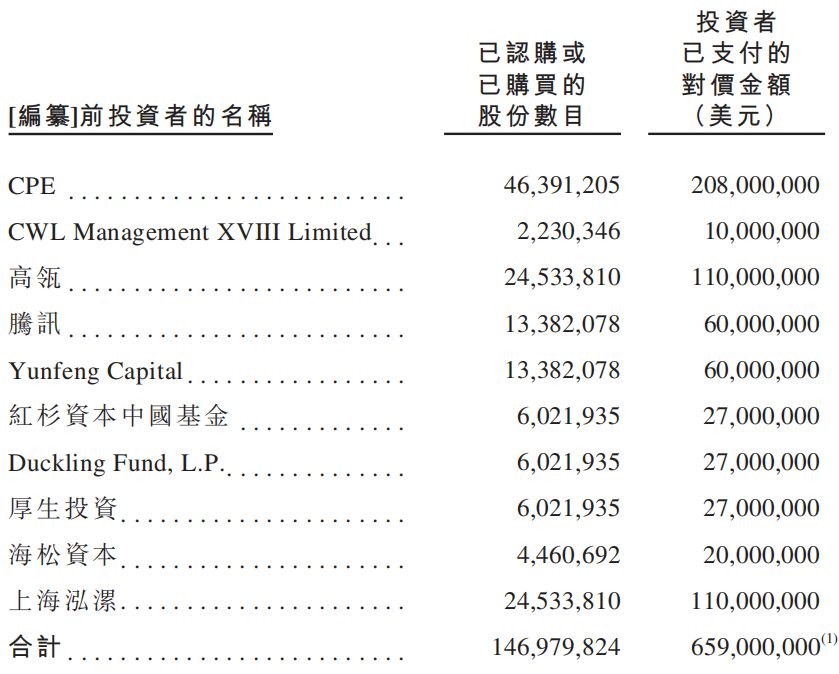

截至最后可实行日期,刘氏家族的持股比例为91%。

上市前,公司进行一轮较大规模的融资,对应估值接近百亿美金,引入众多知名机构。融资完成后,CPE持有2.22%,高瓴持有1.17%,腾讯持有0.64%,云锋基金及红杉资本分别持有0.64%、0.29%。

来源:招股书

根据招股书中披露,CPE、高瓴、腾讯、红杉、云锋等外部投资者的投资金额分别为:208,000,000美元、110,000,000美元、60,000,000美元、27,000,000美元、60,000,000美元。

来源:招股书

四、风险因素

1.业务依赖消费者对产品的需求,而该需求很大程度上取决于一系列因素。比如经济增长及可支配收入的持续增长,日益丰富的消费场景和不断提升的消费频次;以及新产品消费者是否认可。

2.依赖于第三方的经销商将的产品投入市场。截至2021年6月30日,在中国的经销及销售网络包括逾2,150名线下经销商。经销商采购额占销售额的绝大部分。于2018年、2019年及2020年以及截至2021年6月30日止六个月,向线下经销商的销售分别占收入的91.6%、92.6%、90.7%及88.3%,向在线经销商的销售分别占收入的4.5%、4.2%、5.6%及6.7%。

3.品牌发生恶性事件。品牌是消费品行业最宝贵的资产,一旦公司产品发生安全事故或公司层面发生其他黑天鹅事件,都有可能对公司的品牌形成较大的负面效应,致使消费者对公司产品产生抗拒心理。

五、估值

随着中国的辣味休闲食品零售额逐年增长,和辣味在休闲零食行业的占比逐年增加,辣味行业的发展值得投资者期待,卫龙美味作为“辣条第一股”自然也将吸引到更多投资者的目光。

预计2022年卫龙美味10-12亿人民币的利润预期,再加上腾讯高瓴等股东背景的加持,相信将吸引来更多打新投资者,看好上市时有不错的溢价表现。给予20-30倍市盈率的估值,则合理市值为200-360亿人民币。

发表评论 取消回复