这次金融委会议与18年10月的异同

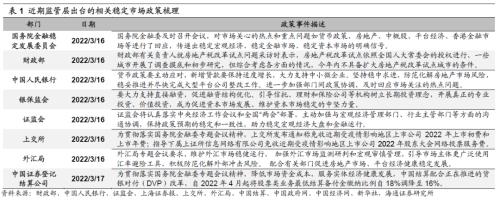

3月16日国务院金融稳定发展委员会召开专题会议,会议由中共中央政治局委员、国务院副总理、金融委主任刘鹤主持,研究了当前市场关心的热点话题,包括宏观经济运行、房地产政策、中概股、平台经济治理、中国香港金融市场稳定等。随后,一行两会、财政部、外汇局等各部委纷纷落实金融委会议相关要求,当日A股应声大涨,上证指数涨幅达3.5%,沪深300达4.3%,创业板指达5.2%。这不禁令人回想起2018年10月19日,当时国内去杠杆和国外中美贸易摩擦导致实体经济和资本市场双双承压,中央政治局委员、国务院副总理刘鹤就当时经济金融热点问题接受央媒联合采访,一行两会三部门发声提出多项政策举措提振市场信心,当日上证指数涨幅达2.6%,沪深300达3.0%,创业板指达3.7%。市场短期上涨后,上证指数和沪深300在19年1月4日再创新低,投资者担心政策底驱动市场反弹后,后续市场底或许会更低。在此,我们对比这两次会议的异同,以期对未来A股走势有所启示。

相同点:监管层积极发声释放稳定市场的信号,市场当日大涨。这次A股从2021年2月开始回落,市场调整已经持续1年多,期间沪深300最大跌幅为33.5%,创业板指为31.1%,随着2022年3月16日金融稳定发展委员召开专题会议释放稳定市场的信号,市场信心得到提振,A股开始当日大涨,沪深300涨幅达4.3%,创业板指达5.2%。回顾2018年1月以来A股从高位开始下跌,持续了9个多月,2018/01-2018/10期间沪深300最大跌幅为31.7%,创业板指为38.2%,随着2018年10月19日中央政治局委员、国务院副总理刘鹤就当时经济金融热点问题接受央媒联合采访,一行两会三部门发声释放稳定金融市场信号,政策底显现提振市场风险偏好,A股当日大涨,沪深300涨幅达3.0%,创业板指达3.7%。

不同点:两次政策底前后宏观政策发力程度不同。虽然这两次政策底看起来颇为相似,都是在市场大跌后监管层积极发声稳定金融市场,但是细究起来这两次宏观政策背景却不一样。政策底出现后,会不会有更低的市场底,取决于当时宏观政策力度和基本面数据。18年10月19日监管层释放了稳定金融市场信号后,最终更低的市场底出现在19年1月4日,主要源于当时稳定经济增长的政策到19年初开陆续落地,但这次宽松的宏观政策已经持续一段时间了,宏观数据已经出现了积极变化。具体而言:

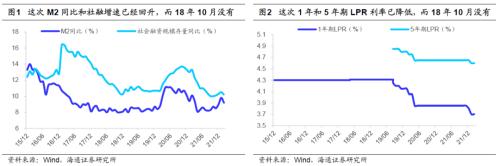

①货币政策:这次已开始宽松,而2018年10月没有。从数量指标看,M2同比自2021年9月的8.3%开始回升至2022年2月的9.2%,社融存量同比从10.0%回升至10.2%,而2018年10月M2同比较9月下降0.3个百分点至8.0%,社融存量同比较9月下降0.4个百分点至10.8%。从价格指标看,1年期LPR早在2022年1月20日下调10个BP至3.8%,5年期LPR下调5个BP至4.6%,而2018年四季度1年期LPR维持4.31%不变。对比而言,这次3月16日前货币政策已经宽松一段时间了,而2018年10月19日前货币政策还没有宽松迹象。

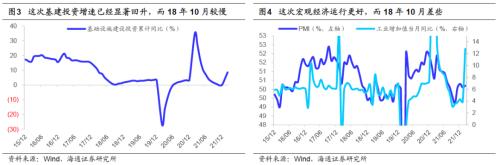

②财政政策:相较2018年10月,这次基建增速回升更快。考察财政政策是否发力最重要的参考指标之一就是基建增速是否回升,这次基建投资累计同比从2021年11月低点-0.2%回升至今年2月的8.6%,而2018年10月基建投资累计同比仍在低位徘徊,仅为0.9%,相对而言这次基建回升速度更快。

③房地产:相较2018年10月,这次地产政策更偏积极。目前部分地区房地产政策有放松的趋势,根据上海证券报,2月21日起六大国有银行广州分行同步下调广州地区房贷利率,此外,已有20多个城市公积金贷款上调住房公积金贷款额度、降低二套房首付比例等。3月4日中国银保监会、中国人民银行发布《关于加强新市民金融服务工作的通知》,对3亿新市民安居金融需求有明确支持。对比而言,在2018年10月19日前,国内地产政策并未明显放松。

而且,这次偏宽松的政策已经开始出现效果,制造业PMI从2021年10月低点49.2%回升至2022年2月的50.2%,而2018年10月制造业PMI却在下滑中,从10月的50.2%下滑至12月的49.4%。

风险提示:俄乌冲突恶化,影响全球经济和通胀。

发表评论 取消回复