2022年,随着相关监管规则相继发布,全面实行股票发行注册制改革箭在弦上,资本市场发行生态持续优化,着眼当下,科创板和创业板依然是2022年一季度股权融资市场的主要驱动力(行情838275,诊股)。然而由于多地新冠疫情散发,发行人及中介机构的尽职调查、监管材料报送等工作也受到一定影响,导致一季度IPO发行量较去年同期减少32家。但另一方面一季度股权市场募资总额同比提升高达61%,其中A股市场的IPO总金额也超越美国与香港市场,成为一季度全球IPO融资规模最大的市场。此外,北交所转板实操落地、科创板做市制度推出等多项利好政策,铺垫了资本市场进一步扩容的态势,截至目前已有3家北交所公司转板上市申请成功审核通过,这也将给券商投行带来一系列异彩纷呈的业务机遇。

Wind数据统计显示,2022年一季度中国内地股票市场包含IPO、增发和配股等多种方式在内的全口径募资事件共182起,较去年同期减少88起,合计募集资金达3,315亿元,和去年一季度基本持平。从融资类型来看,共87家公司成功IPO上市,同期减少32起,不过融资规模达1,327亿元,同期提高61%;增发事件为56起,同期减少53起,融资规模达814亿元,同期下降49%。

从券商承销维度来看,中信建投(行情23.49 +0.90%,诊股)以607亿元的总承销金额位居承销金额榜榜首,承销数量24起。中信证券(行情21.12 +1.05%,诊股)以568亿元的承销金额位居第二,承销数量为33起。华泰联合以274亿元的承销金额位居第三,承销数量为19起。紧跟其后的承销规模超过两百亿元的券商还包括海通证券(行情10.32 +0.19%,诊股)和中金公司(行情42.25 +1.54%,诊股),承销金额均约223亿元,承销数量分别为15起和17起。

01股权融资概览

1.1近三年融资规模趋势

2022年一季度A股融资事件共182起,股权融资总金额为3,315亿元,仅比去年同期提高2%。其中,IPO项目家数为87起,同期减少32起;募集金额为1,327亿元,同比提升61%,较上季度降低40%。增发项目融资事件为56起,较去年同期减少53起;募集金额为814亿元,同比下降49%。

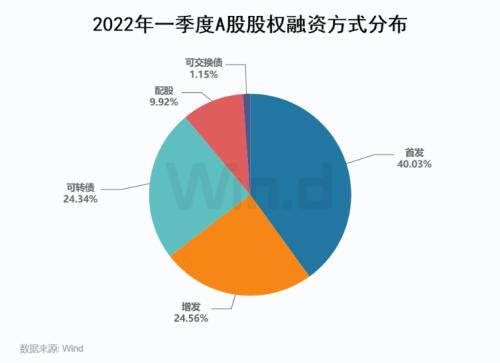

1.2融资方式分布

具体从各个融资方式来看,IPO发行87起,募资规模为1,327亿元,占比为40%;增发和可转债募资规模占比基本持平,其中增发56起,募资规模达814亿元,占比达25%;可转债发行32起,募资规模807亿元,占比为24%。

1.3融资主体行业分布

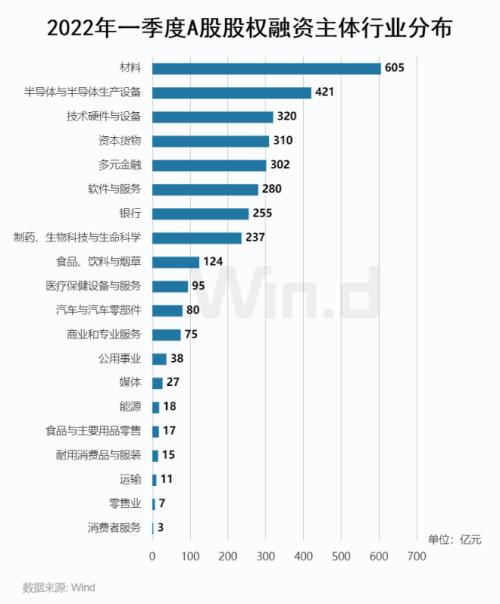

从各个行业的融资情况分布来看,材料行业以605亿元的募资金额继续排名第一,半导体与半导体生产设备行业以421亿元的募资金额排名第二,技术硬件与设备行业以320亿元的募资金额排名第三,硬科技、新兴产业企业优势明显。排名其后的行业还包括资本货物、多元金融及软件与服务行业,募资金额分别为310亿元、302亿元和280亿元。

1.4融资主体地域分布

从融资地域分布来看,广东以590亿元的募资规模排名地域榜第一,同时以32起的募资家数成为项目量最高的省市,多个高科技企业实现IPO发行上市;浙江以317亿元募资规模排名第二,募资家数为26起;排名第三和第四的是四川和江苏,募资规模均达309亿元,前者募资家数仅为12起,其主要得益于通威股份(行情43.32 +1.48%,诊股)、成都银行(行情15.59 +3.79%,诊股)及科伦药业(行情17.28 -0.29%,诊股)发行的可转债项目,募资总金额占比达43%;后者募资家数高达25家。北京和上海分别以291亿元和242亿元的募资规模排名其后,募资家数分别为13家和17家。

02首发篇

2.1IPO发行规模趋势

2022年一季度IPO项目家数仅为87起,同期减少32起;募集金额为1,327亿元,同比提升61%,较上季度下降40%。从近三年季度趋势来看,2022年上半年IPO发行有所放缓,这主要受多地新冠疫情散发及对中介机构的监管趋严影响。

2.2IPO上市板块分布

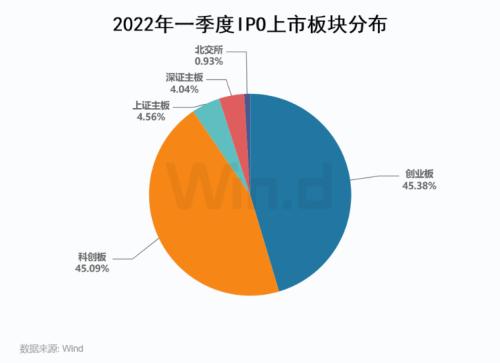

从上市板块来看,双创板块企业募集金额占全市场募集总额的90%,其中科创板IPO发行28起,募集金额598亿元,占比达45%;创业板IPO发行39起,募集金额602亿元,占比同为45%;专精特新企业融资活力持续迸发。上证主板IPO发行9起,募集金额61亿元,占比5%;深证主板IPO发行4起,募集金额54亿元,占比4%;北交所IPO发行7起,募集金额12亿元,占比1%。

2.3IPO上市主体行业分布

从主体行业维度看,IPO募资规模排名第一的是材料行业,募资金额达233亿元,募资数量为36起。其中有两个项目位居IPO融资榜前十,分别为募资金额为69亿元与31亿元的腾远钴业(行情164.08 +5.31%,诊股)与万凯;排名第二的是技术硬件与设备行业,募资金额达225亿元,募资数量为26起,其中铜冠铜箔(行情16.05 -1.23%,诊股)和大族数控(行情53.09 -2.01%,诊股)项目均以约30多亿元的募资金额跻身IPO融资榜前十;排名第三的是软件与服务行业,募资金额达191亿元,募资数量为19起。此外,募资额高达100亿元以上的还有制药、生物科技与生命科学及半导体与半导体生产设备行业。

2.4IPO上市主体地域分布

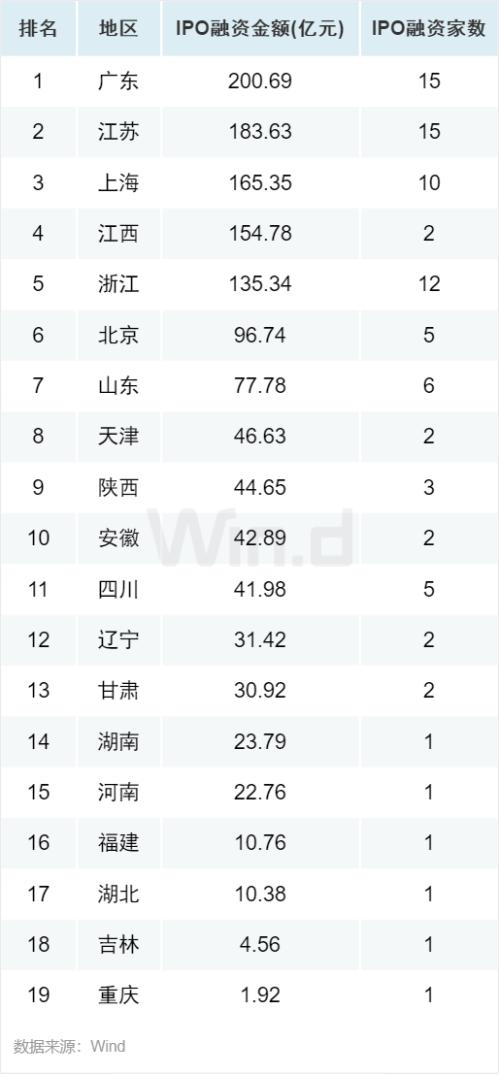

从地域分布来看,广东以201亿元稳居IPO募资规模排行榜第一,首发数量为15起。江苏以184亿元募资规模位居第二,首发数量为15起。上海以165亿元募资规模位居第三,首发数量为10起。江西以155亿元的募资规模位居第四,IPO项目2起,主要得益于晶科能源(行情12.18 -0.65%,诊股)项目,以100亿元的募资金额在IPO融资榜中一骑绝尘。

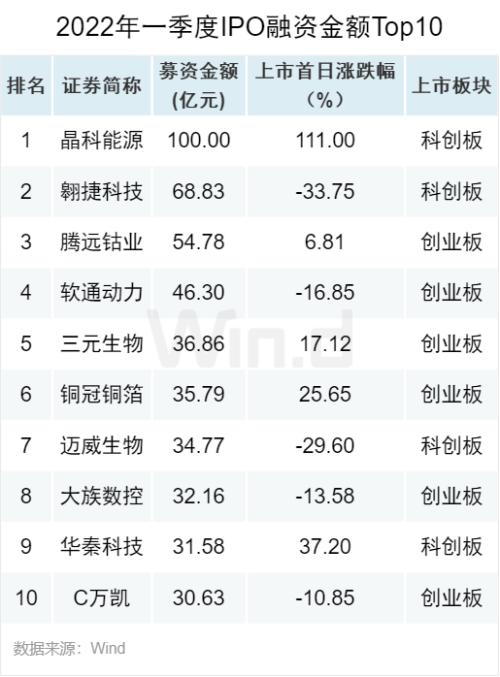

2.5IPO融资金额Top10

2022年一年度,IPO融资规模最高的为晶科能源,募资金额高达100亿元,排名第二的为翱捷科技(行情69.93 -0.11%,诊股),募资金额高达69亿元,排名第二的为腾远钴业,募资金额高达55亿元。从前十榜单来看,均为双创板块企业,科创板和创业板分别占据4席和6席。

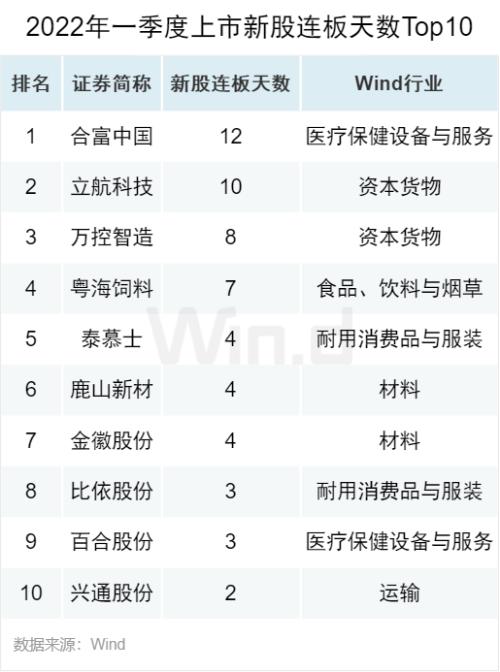

2.6新股连板天数Top10

2021年度新股连板天数位居前三的为合富中国(行情17.65 -3.13%,诊股)、立航科技(行情64.80 -5.79%,诊股)和万控智造(行情30.45 -9.99%,诊股),分别为12天、10天和8天。

03增发篇

3.1增发融资趋势

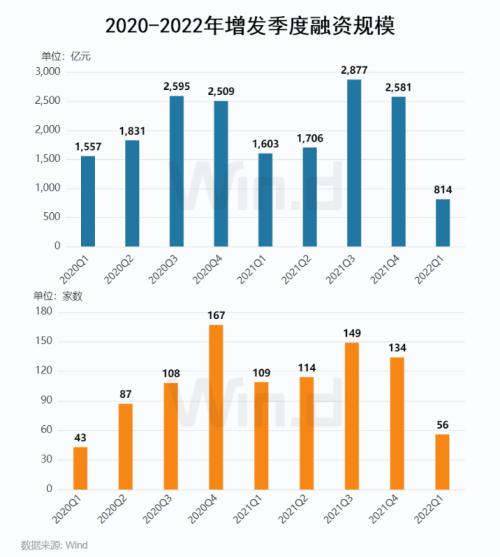

从增发融资近年趋势来看,2022年一季度是近三年增发融资规模最低的季度,仅为814亿元,约为去年同期一半规模,较上季度下降68%;融资数量为56家,较去年同期减少53家,比上季度减少78家。

3.2增发企业性质分布

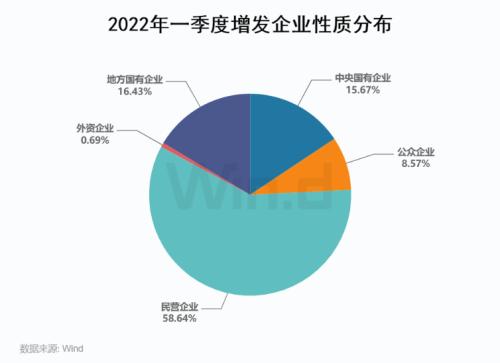

从增发企业分布来看,民营企业依然是增发募资的主体角色,募资总额为478亿元,其次为地方国有企业和中央国有企业,募资总额分别为134亿元和128亿元。募资家数方面民营企业占据绝对性份额,高达35起,市场占比达63%。

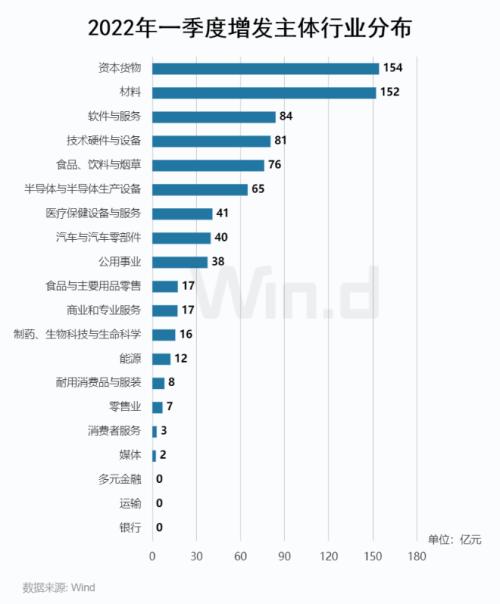

3.3增发主体行业分布

从增发行业分布来看,融资规模达百亿元以上的为资本货物和材料行业,募资额分别为154亿元和152亿元。排名第三的为软件与服务行业,募资总额为84亿元。募资数量来看,三个行业分别为10起、8起和6起。

3.4增发主体地域分布

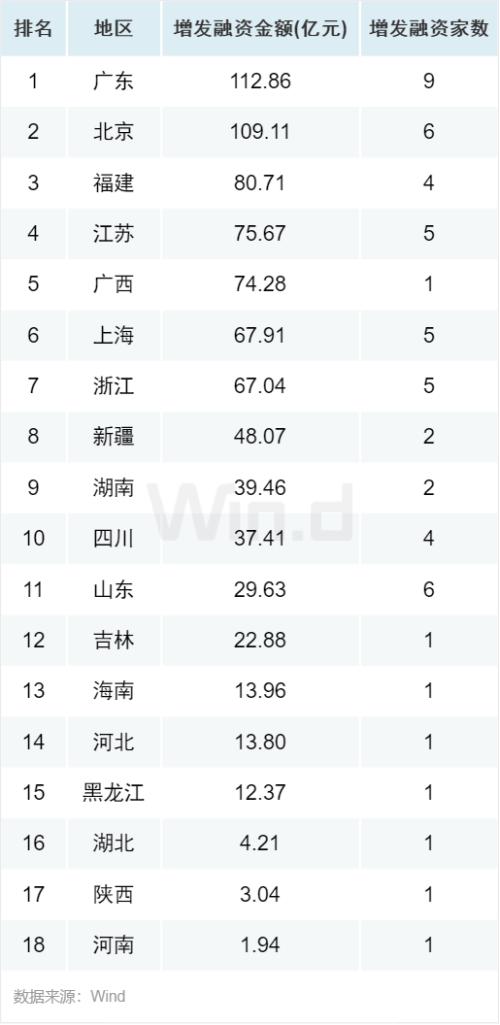

增发融资在百亿元以上的地区为广东和北京,位列榜单前二,增发规模分别为113亿元和109亿元,募资数量分别为9起和6起。紧跟其后的福建、江苏和广西,增发规模分别为81亿元、76亿元和74亿元,募资数量为4起、5起和1起,其中广西得益于柳工(行情6.44 -0.77%,诊股)增发项目,也是增发融资榜排名第一的项目。

3.5增发融资Top10

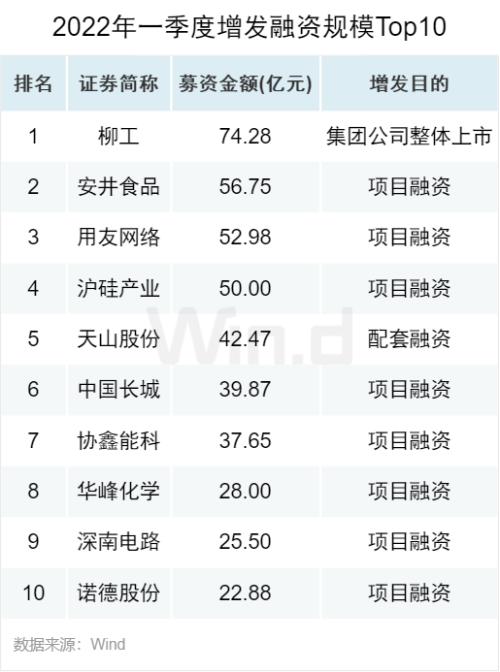

2022一季度,增发募资规模最大的项目为柳工,募资额高达74亿元,本次发行为吸收合并项目。其次为安井食品(行情112.36 +1.87%,诊股)、用友网络(行情22.84 -0.26%,诊股)和沪硅产业(行情22.32 +1.78%,诊股)项目,募资额分别为57亿元、53亿元和50亿元。

04机构篇-总榜

4.1券商承销总金额排名Top 20

从券商承销维度来看,中信建投以607亿元的总承销金额位居承销金额榜榜首,中信证券以568亿元的承销金额位居第二,华泰联合以274亿元的承销金额位居第三。紧跟其后的承销规模超过两百亿元的券商还包括海通证券和中金公司,承销金额均约223亿元。从排名来看,东兴证券(行情9.87 +1.13%,诊股)较上期提高24个名次,跃居第八,承销金额为86亿元。

4.2券商承销总数量排名Top20

从券商承销数量来看,中信证券以33起承销数稳居榜单第一,中信建投以24起承销数位居第二。华泰联合和国泰君安(行情15.90 +1.21%,诊股)均以19起的承销数位居第三。同样在10起以上的还有中金公司和海通证券,分别为17起和15起。

05机构篇-首发

5.1IPO承销金额Top10

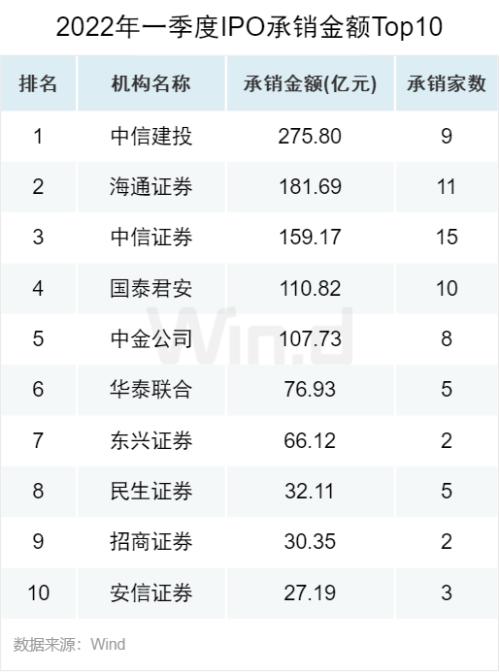

从IPO承销金额来看,中信建投以276亿元的承销金额位居第一,承销数量为9起。海通证券、中信证券和国泰君安分别以182亿元、159亿元和111亿元的承销金额位居其后。其中,国泰君安较去年名次提升明显,上升15个名次。

5.2IPO承销家数Top10

从IPO承销数量来看,中信证券以15家承销数量稳居第一,海通证券以11起承销数量位居第二,国泰君安以10起承销数量位居第三。

5.3IPO保荐过会数Top10

从2022年一季度IPO保荐通过家次来看,中信证券以12家承销数量稳居第一,其次为中信建投和海通证券,通过家次分别为10家和9家,三家通过率均为100%。

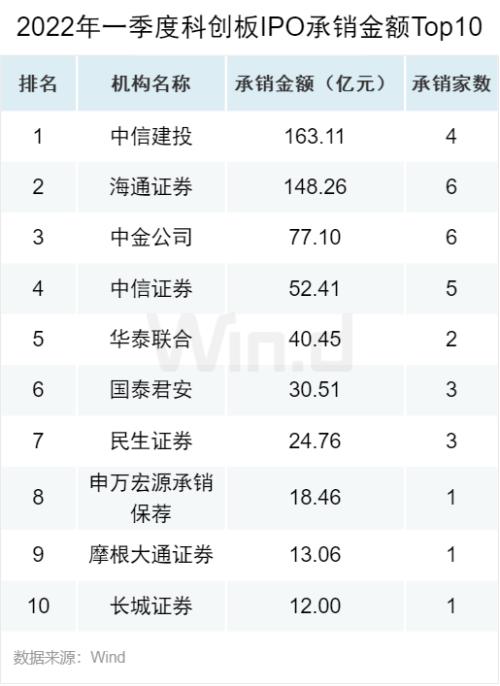

5.4科创板IPO承销金额Top10

科创板IPO承销金额最高的是中信建投,承销金额为163亿元,承销数4起。海通证券以148亿元的承销金额紧随其后,承销数6起。中金公司以77亿元的承销金额位居第三,承销数6起。

5.5科创板IPO承销数量Top10

科创板IPO项目承销量最多的是海通证券和中金公司,均以6起IPO数量位居第一。中信证券和中信建投分别以5起和4起的承销数量紧跟其后。

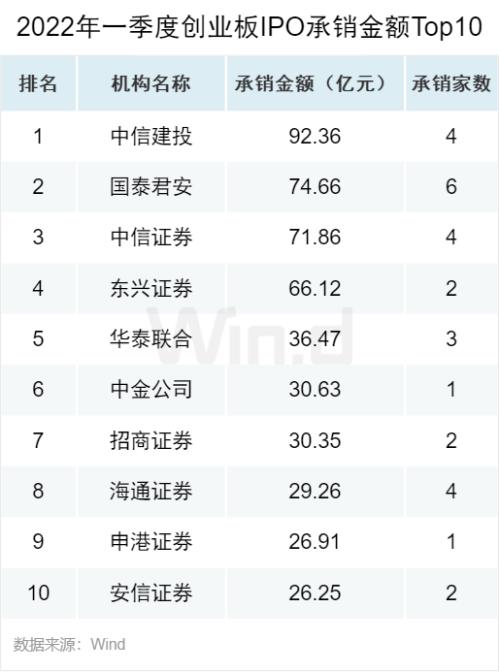

5.6创业板IPO承销金额Top10

创业板IPO承销金额最高的是中信建投,承销金额为92亿元,承销数4起。国泰君安以75亿元的承销金额位居第二,承销数6起。中信证券以72亿元的承销金额位居第三,承销数4起。东兴证券以2笔IPO项目位居第四,承销金额高达66亿元。

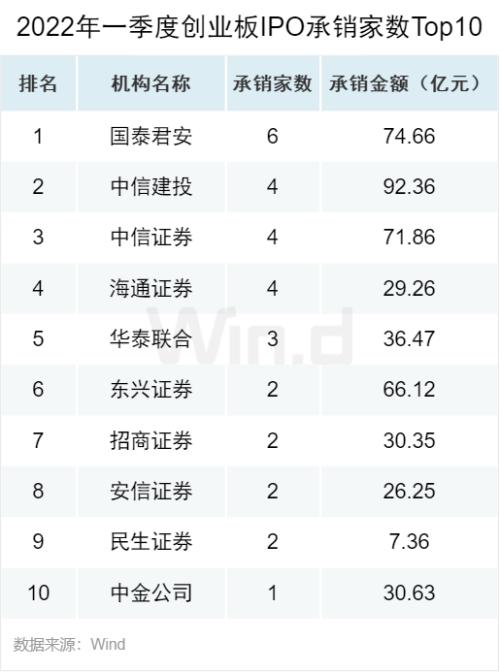

5.7创业板IPO承销数量Top10

创业板IPO项目承销量最多的是国泰君安,以6起IPO数量位居第一。其次是中信建投、中信证券和海通证券,承销家数均为4起。

5.8北交所IPO承销金额Top10

2022年一季度共6家券商参与北交所IPO项目承销,其中IPO承销金额最高的是天风证券(行情3.53 +1.73%,诊股),承销金额为3亿元,排名第二的是申万宏源(行情4.44 +1.37%,诊股),承销金额为2.1亿元。其次,渤海证券、东吴证券(行情7.59 +1.34%,诊股)、开源证券、西南证券(行情4.44 +2.07%,诊股)和安信证券,承销金额分别为1.92亿元、1.77亿元、1.38亿元、1.24亿元和0.94亿元。

5.9北交所IPO承销数量Top10

一季度北交所共7家券商承销项目量均为1家。

06机构篇-增发

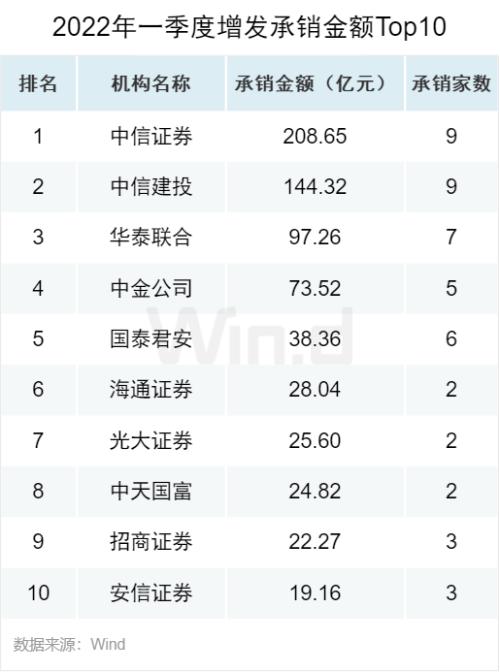

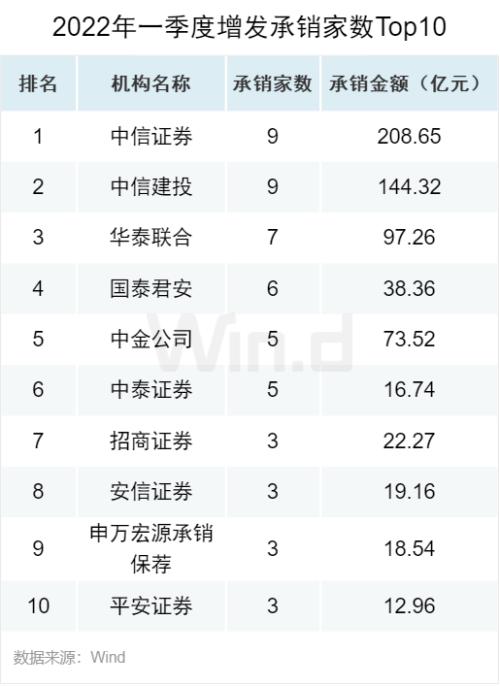

6.1增发承销金额Top10

从增发承销金额来看,中信证券以209亿元的承销金额位居第一。中信建投以144亿元的承销金额位居第二,两者承销数据均为9起。华泰联合以97亿元的承销金额位居第三,承销数量7起。

6.2增发承销数量Top10

从增发承销数量来看,中信证券和中信建投均以9家承销数量稳居第一。华泰联合以7起承销数量位居第二。国泰君安以6起承销数量位居第三。

07机构篇-可转债

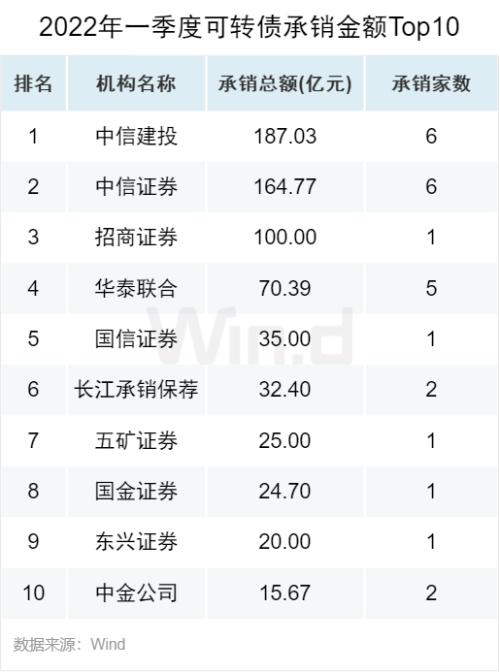

7.1可转债承销金额Top10

从可转债承销金额来看,中信建投以187亿元的承销金额位居第一。中信证券以165亿元的承销金额位居第二。招商证券(行情14.70 +1.59%,诊股)以100亿元的承销金额位居第三,承销数量仅为1起,为重庆银行(行情9.20 +0.88%,诊股)发行的转债项目。

7.2可转债承销数量Top10

从可转债承销数量来看,中信建投和中信证券均以6起承销数量位居第一。华泰联合以5起承销数量位居第二。其他券商投行多数承销2起可转债项目。

08发行中介篇

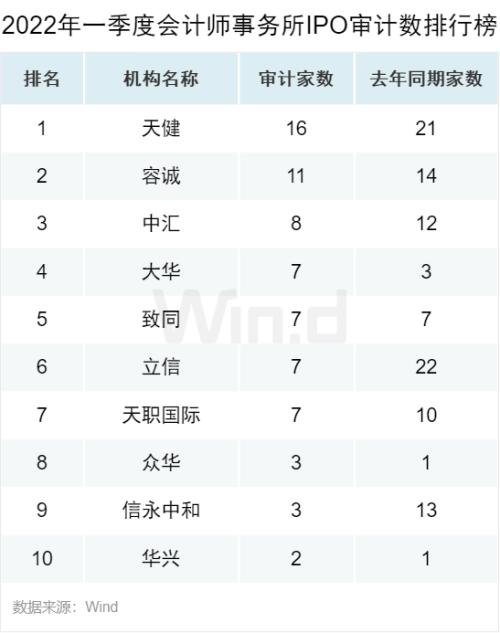

8.1会计师事务所IPO审计数排行榜

从会计师事务所排行榜来看,审计家数最多的依然为天健会计师事务所,审计家数为16家。容诚会计师事务所以11家审计家数位居第二。中汇会计师事务以8家审计家数位居第三。

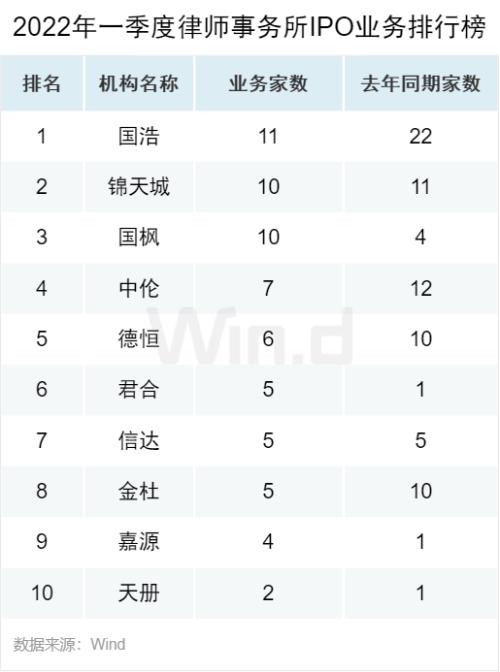

8.2律师事务所IPO业务排行榜

律师事务所IPO排行榜单来看,国浩律师事务所业务家数最多,达11家。排名第二的是上海市锦天城律师事务所和北京国枫律师事务所,业务家数均为10家。

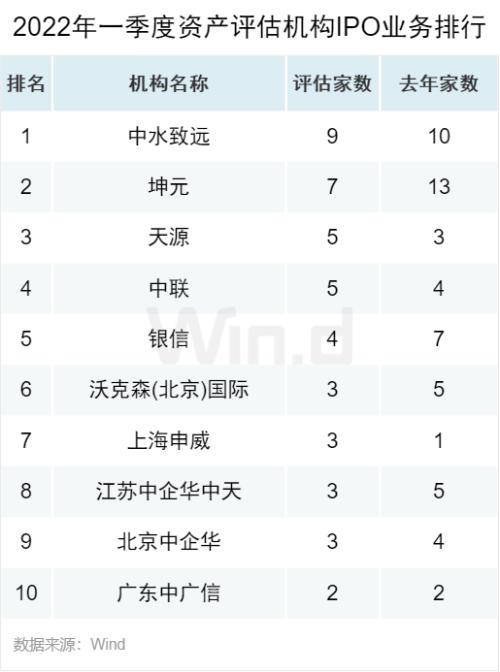

8.3资产评估机构IPO业务排行榜

从资产评估机构榜单来看,中水致远资产评估有限公司以9家评估家数继续位居榜单第一。排名第二的是坤元资产评估有限公司,评估家数7家。排名第三和第四的是天源资产评估有限公司和中联资产评估集团有限公司,业务量均为5家。

发表评论 取消回复